手機資訊

手機資訊 官方微信

官方微信

摘要 2016年是單多晶路線競爭加劇的一年,這一年我們看到,單晶路線采取積極的價格跟隨策略,促使中國大陸單晶市場份額實質性攀升。整個單晶路線的推廣,順序經歷了以下四個階段:電站投資端的單...

2016年是單多晶路線競爭加劇的一年,這一年我們看到,單晶路線采取積極的價格跟隨策略,促使中國大陸單晶市場份額實質性攀升。

電站投資端的單晶需求不斷增長;

電池制造端的產線不斷由多晶轉向單晶;

單晶硅片主流企業開始積極擴產;

主流電池組件廠商開始謀劃布局上游單晶硅片產能。

隨著2016年底,天合、通威與隆基股份5GW單晶合資項目的落地,加上之前協鑫、晶科單晶硅片項目的上馬,下游一線廠商布局上游單晶硅片產能的行為,正式宣告單晶作為主流產品趨勢的確立。

而且隨著2017年下半年大量單晶產能的釋放,未來產業格局將快速發生劇烈的變革。

值此歷史轉折點,我們對單多晶路線競爭做一回顧和展望,通過客觀數字和計算,幫您判斷未來的行業趨勢。

單晶進取的底氣——半年報中隱藏的最大黑馬信息

單晶高效,但以往確有著價格較高的詬病。

在2016年5月的SNEC展會上,隆基股份喊出了跟隨多晶硅片0.6元價差的承諾,并基本執行了這樣的價格策略,如愿以償推動了單晶市場份額的提升。下圖是這一年單多晶硅片的價格走勢。

眾說紛紜,但其實答案早已給出。

2016年半年報,各大機構媒體都進行了解讀,還是漏掉了其中最關鍵的信息——單晶硅片每片成本已經低于多晶硅片。

是的,大部分人可能還以為單晶硅片成本高,或者最多在每瓦成本上做到與多晶一致。實際上每片的成本單晶硅片已經更低了,這讓作者也大吃一驚。

讓我們對比下單多晶龍頭,協鑫和隆基的半年報數據,看看單晶的成本競爭力有多可怕。

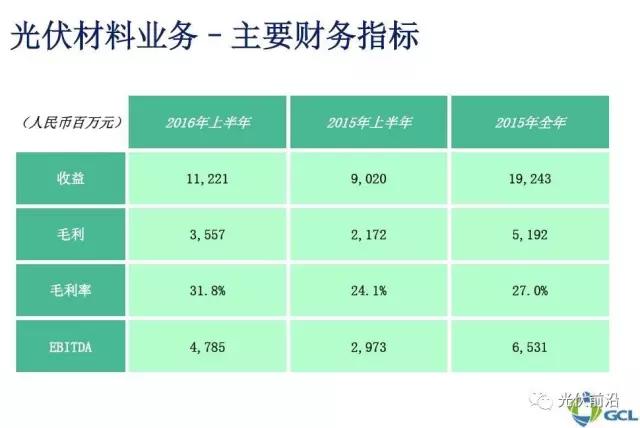

協鑫的半年報數據

2016年上半年硅片平均不含稅售價為人民幣1.224元/瓦

隆基的半年報數據

(以下數據節選自西安隆基硅材料股份有限公司《2016年半年度報告》)

2016年上半年單晶硅片產量6.67億片。

隆基竟然比協鑫的單片成本低了0.4元!

先別急,還有更驚人的。

考慮到協鑫硅料是自供,隆基硅料為外采,而上半年的硅料平均售價約為125元。隆基在如此高價格硅料的前提下做到這種成本水平,確實比較厲害。

換句話說,如果硅料價格下行,隆基單晶成本優勢將更加明顯。

假設硅料價格下行到105元,隆基單晶成本還會再降低約0.3元。

而且105元的價格并非不可能,考慮到多晶硅料現有產能和未來新增產能的進入,未來基本是供大于求的局面,硅料價格也會很快回歸合理價位。

如果硅料價格穩定在105元左右,那隆基的單晶硅片成本比協鑫要低0.7元。

是的,0.7元,這個結果可能是大家都很難想到的。

看到這,一切行為都變得合理起來。

這正是產能過剩的局面下,隆基敢于連續投資近百億,在2018年將產能做到22GW以上的根本原因;也是中環敢于60多億擴產,在2018年將產能做到12GW以上的原因。

晶科由于之前就有單晶硅片的產能和技術積累,選擇自我投資建設3GW單晶硅片;晶澳最近也公告了單晶爐的采購訂單;

天合由于沒有單晶硅片的生產經驗,另起爐灶投資大不說,技術積累也較為費時,短期內難以形成競爭力,于是采取了財務投資綁定上游產能的方式,堅持自己下游廠商的定位。

目前國內四大組件廠商,只有阿特斯尚未行動,但據說已經在考慮布局單晶產能,是自己上,還是投資綁定,相信很快我們就能看到類似的行動。

總結

單晶進取的底氣,是其堅實的成本競爭力。在單片成本至少低0.4元的實力下,其價格跟隨策略的執行能力不容懷疑。

在這樣強大的成本實力下,單晶作為主流產品的趨勢正式確立。

2017年的市場格局將出現更大的變動。

豫公網安備41019702003646號

豫公網安備41019702003646號