手機資訊

手機資訊 官方微信

官方微信

摘要 近日螺紋鋼期貨價格突破2016年12月的高點,而生產和庫存數據顯示,這種價格上漲并非供給收縮,而是需求端擴張。6月官方制造業PMI轉頭向上達到51.7,也意味著宏觀經濟運行情況要好...

近日螺紋鋼期貨價格突破2016年12月的高點,而生產和庫存數據顯示,這種價格上漲并非供給收縮,而是需求端擴張。6月官方制造業PMI轉頭向上達到51.7,也意味著宏觀經濟運行情況要好于4、5月份市場的預期。未來經濟走勢如何,決定了在基本面和政策面的博弈中,監管的力度可以多大、持續的時間可以多長,進而影響資本市場的走勢。

在本篇報告中,我們從需求端出發,主要用領先指標來判斷宏觀經濟未來的趨勢。

先來看看固定資產投資的情況。與大部分研究報告一樣,我們主要分析基建投資、房地產投資和制造業投資這三大項,2016年這三項占固定資產投資總額的73%。

基建投資增速,年初以來不斷下滑,主要面臨資金來源的約束,包括預算內的財政收支壓力、城投債發行規模收縮、資金成本上升對社會資本參與基礎設施項目的抑制等等。

50號文和87號文,進一步加大了基建融資來源的壓力。50號文要求規范城投公司舉債融資,金融機構不得要求或接受地方政府提供的任何形式擔保函,并對這幾年盛行的明股實債PPP模式、對產業基金優先級合伙人固定收益承諾等違規舉債行為做了明確禁止。

87號文則從流程的角度,規范了政府購買服務行為,首次以負面清單的形式,明確了嚴禁將公路、鐵路、機場等多個領域的基礎設施建設項目包裝成政府購買服務,而這些是近年來很常見的政府走偏門舉債的手段。

87號文對偽政府購買服務項目的限制,將倒逼地方政府推動基礎設施和公共服務項目的投融資向PPP模式轉型。但在金融去杠桿的背景下,資金成本上升對PPP項目凈收益率的擠壓,以及流動性的收縮,預計PPP模式短期內對基建投資的提振很有限。

土地儲備專項債券和收費公路專項債券試點發行,意味著未來可能會有更多特定用途的地方政府專項債券發行,代替城投貸款和城投債。但上述兩種專項債券都在今年8000億的額度內,對基建投資并沒有增量貢獻。

后續月份,基建投資有加速下行的壓力。一方面,50號文在5月初發布,87號文在6月初發布,中央部委政策發布到地方出臺配套政策,再到政策落實,都存在時滯性,隨著時間的推移政策效應將逐步顯現。另一方面,在地方債務嚴監管之下,部分地方政府或其從屬機構,收回了對金融機構的保函,金融機構停止貸款,但這些項目還可以依靠備付現金等支撐一段時間,后續月份缺少外部融資支持后或將停工。

再來看看支撐經濟的另外一條腿——地產投資。地產投資通常滯后于銷售6個月,但在這一輪地產周期中,銷售額的增速高點在2016年4月,而投資額的增速高點在2017年4月,滯后了整整一年。

未來地產投資增速的趨勢,大概率是往下,問題是下得有多快。為了回答這個問題,我們將地產投資完成額進行拆分。

按資金用途,房地產開發投資完成額可分為建筑工程費用、安裝工程費用、設備工器具購置費用、土地購置費用和其它費用五部分,2016年這五項的占比分別為65.1%、9.3%、1.4%、18.3%和5.9%。

其中,建筑工程、安裝工程和設備工器具購置費用,是直接用在商品房的建筑施工和設備上的支出,統稱為建安投資。建安投資,又等于施工面積乘以單位面積施工投資額。

由于房地產開發投資完成額中的其他項占比較低,而且難以預測,因此在本報告中,僅分析建安投資和土地購置費用,2016年兩者占房地產開發投資完成額的比例分別為75.8%和18.3%。

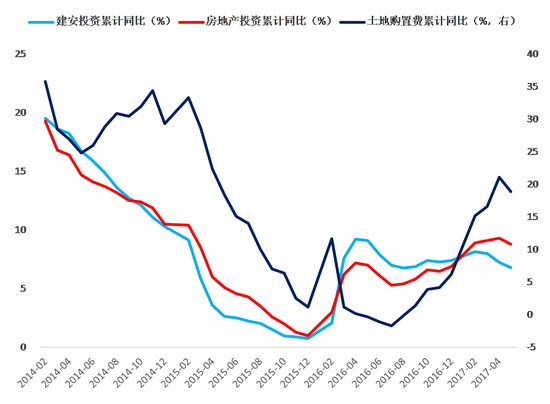

我們可以看到,由于建安投資占房地產開發投資完成額的四分之三,兩者增速的拐點基本同步出現。但建安投資增速在今年2月出現了高點,領先于房地產投資增速出現高點的4月,主要因土地購置費用的支撐。

圖表1: 受土地購置費用的支撐,地產投資增速在今年4月才出現拐點(資料來源:聯訊證券,Wind)

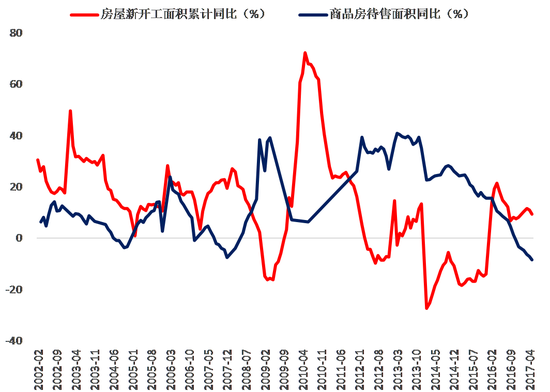

建安投資中,影響施工面積的主要有新開工面積和竣工面積。從歷史數據看,商品房新開工與庫存數據有明顯的反向關系。這也符合現實,銷售改善,一方面提振了開發商對未來的樂觀預期,另一方面庫存減少后開發商也有補庫存的動力。

盡管調控不斷升級,但在熱點城市銷售外溢、棚戶區改造貨幣化安置等的支撐下,這輪調控后銷售增速的放緩慢于前幾輪調控。商品房庫存面積同比在2016年11月就開始負增長,絕對量也已經持續3個月降低。

但未來銷售面臨兩方面的壓力。一是進入二季度后,多數城市并沒有增量的調控政策,熱點城市外溢帶動的需求趨弱。二是根據各省市自治區的文件,多數要求在6月底前完成棚改任務的60%,三季度要完成100%。三季度商品房銷售增速可能還不錯,但在四季度預計將有明顯放緩。

銷售放緩下,并沒有看到開發商踴躍開工的情形,新開工面積增速已經兩個月降低了。

與新開工面積相比,對施工面積影響更為明顯的是存量的地產項目。2016年75.9億平方米的施工面積中,新開工面積僅占22.0%,大部分為以前年份開工而沒有竣工的面積。

圖表2: 商品房新開工面積與庫存有明顯的反向關系(資料來源:聯訊證券,Wind)

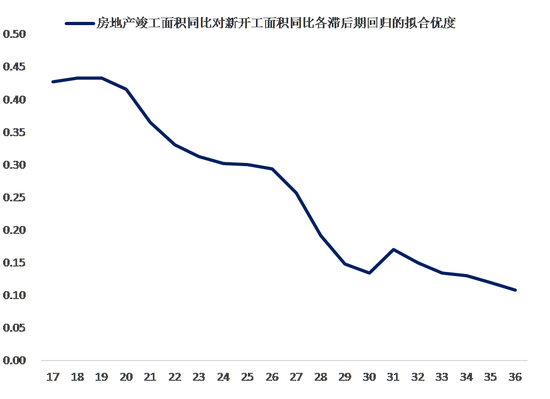

我們以竣工面積增速為因變量,新開工面積增速為自變量,對各滯后期做回歸分析。發現在滯后19期時,兩者回歸的擬合優度最高。這一結果也符合現實,房地產項目的施工周期通常在一年半左右。由于2016年2月至當年8月,新開工面積增速出現了明顯的加速。根據我們之前的測算結果,可以預計2017年9月開始,去年前三季度新開工的項目將陸續竣工。

而竣工的項目不再施工,我們認為今年9月開始,房地產投資增速面積有較大的放緩壓力。

同時因新開工面積增速從2016年2月的13.7%快速飆升至2016年4月的21.4%,往后推19個月,也就是今年的11月,地產投資增速可能進一步走弱。

圖表3: 竣工面積增速,在滯后新開工面積增速19期時擬合優度最高(資料來源:聯訊證券,Wind)

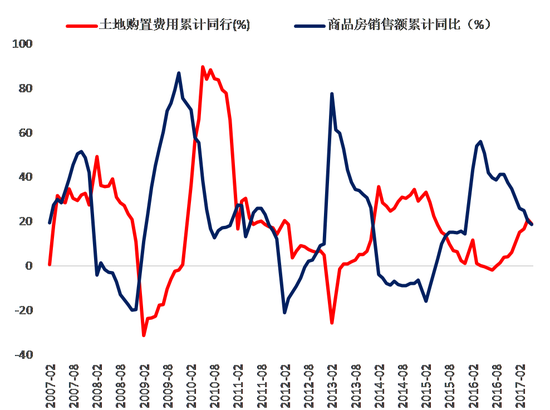

土地購置費用,占房地產開發投資完成額的比例接近兩成,其對地產投資增速的影響也不如小覷。根據歷史數據,土地購置費用滯后于商品房銷售額的變動。商品房銷售提升后,房企利潤上升,拿地的意愿變強。這一輪地產周期上行階段,銷售量、價齊升,銷售額增速在2016年4月一度達到了55.9%。隨著銷售的持續改善,土地購置費用增速也在2016年7月迎來了拐點。

圖表4: 土地購置費用滯后于商品房銷售額的變動

土地購置費用增速在今年4月達到21.1%后,于5月開始向下,我們認為未來將延續這一趨勢。一是銷售額增速從最高點的55.9%一路降低到今年5月的18.6%,這將抑制企業拿地的意愿。

二是住建部根據庫存情況實行土地動態供應的政策,將限制三四線城市土地的供應,而今年銷售的主要動力來自于三四線城市,銷售改善向拿地傳導受政策的限制。

三是土地購置費用同比增速在2016年7月后開始回升,從基數的這個角度看,后面土地購置費用增速也有繼續放緩的壓力。

綜上,我們認為地產投資增速放緩是趨勢。9月開始,因項目陸續竣工,受制于地產投資的支撐作用減弱,經濟下行壓力加大,而到了11月這種壓力將進一步凸顯。

在分析完基建和地產投資的趨勢后,再來看看制造業的情況。

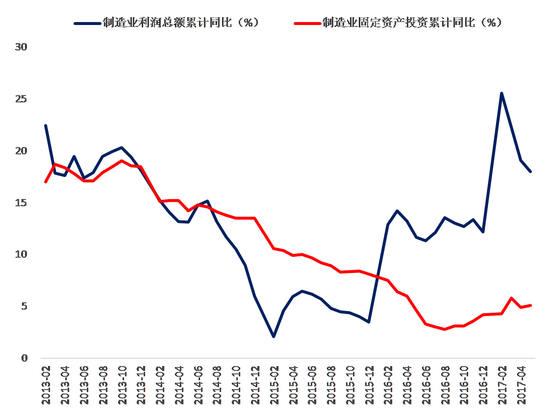

2012年至2014年,制造業投資增速與制造業利潤增速兩者的變化趨勢保持了高度一致性。2015年開始,這種相關性減弱,甚至經常背離。可能的解釋是經濟下行期企業對未來的信心不足,利潤的改善不足以帶動制造業企業擴產能,這一點在2016年上半年表現得更為明顯。

因此,利潤的改善,并不是制造業投資改善的充分條件。

圖表5: 2015年后制造業投資增速與利潤增速的相關性減弱

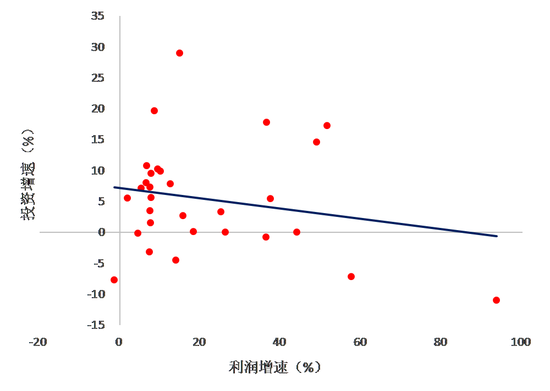

用2017年5月,有數據的32個制造業子行業,累計利潤增速與累計投資增速,做散點圖時發現,兩者并不正相關,甚至有負相關的關系。

圖表6: 2017年5月的數據顯示,制造業子行業投資與利潤并非正相關

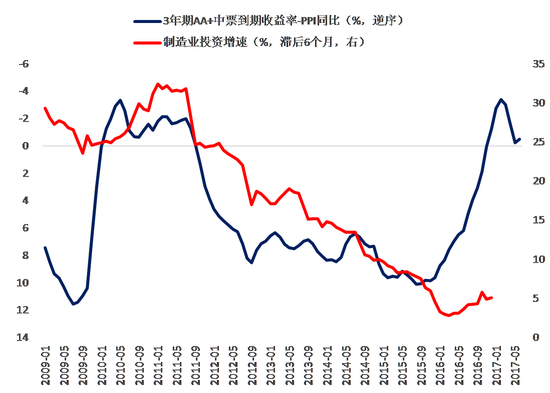

我們認為,這與行業分化有關。這一輪利潤增速較快的行業,主要集中在鋼鐵、煤炭、有色、化工這四個產業鏈上,均屬于產能過剩的行業,擴產能受政策限制。同時,這幾個行業主要在上游和中游,利潤的改善部分來自于對其它行業利潤的擠壓,這又限制了其它行業的資本支出。我們再從成本的角度,判斷制造業投資的趨勢。從歷史數據看,以3年期中票到期收益率減PPI同比衡量的實際利率,滯后6個月后,與制造業投資增速有明顯的反向關系。

3年期AA+中票到期收益率的月度均值,2016年11月后開始呈整體上升的趨勢。而PPI同比,從今年2月開始已經有明顯下降。

從實際利率對制造業投資的領先性看,未來的制造業投資增速也不容樂觀。

圖表7: 實際利率領先于制造業投資6個月左右

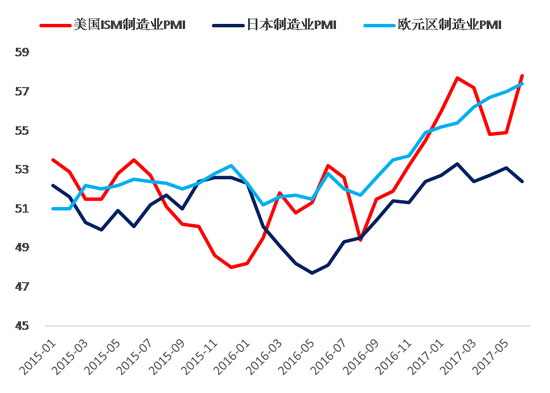

2016年中國前三大出口目的地是美國、歐盟和日本,分別占中國總出口的18.4%、16.2%和6%,三者之和超過了中國總出口的四成。

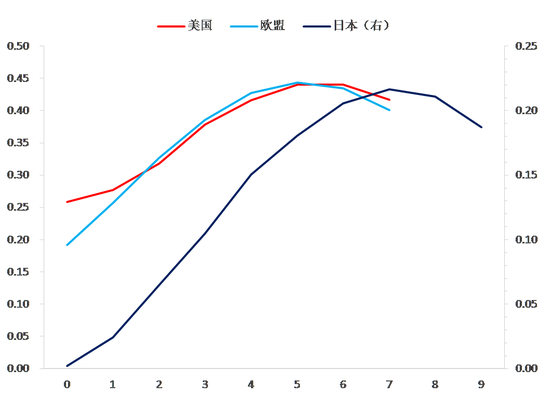

今年中國出口的改善,與上述國家和地區經濟回升有關。2016年8月以來,美國ISM制造業PMI、日本制造業PMI和歐元區制造業PMI總體呈上升的趨勢,尤其是歐元區今年6月的PMI創下了6年新高。

我們以中國對美國、日本和歐元區的出口增速為因變量,以相應國家的制造業PMI為自變量做回歸分析。從擬合優度上看,發現美國ISM制造業PMI、日本制造業PMI和歐元區制造業PMI,分別領先于中國對其出口增速5個月、7個月和6個月。

因此,從上述三個國家和地區的PMI看,今年后續月份中國對主要貿易伙伴的出口均有支撐。

圖表8: 2016年8月以來,美國、歐元區、日本的制造業PMI都呈上升趨勢

圖表9: 從擬合優度看美歐日制造業PMI對中國向其出口增速的領先期數

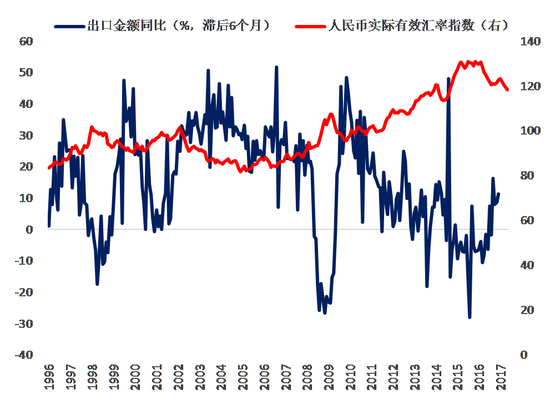

另一個領先指標是人民幣實際有效匯率指數。1996年以來的數據顯示,滯后6個月的人民幣實際有效匯率指數,與中國出口增速有很強的負相關關系。今年1-5月,人民幣實際有效匯率指數從123持續下降至118。根據歷史經驗,這一指數也支撐今年后續月份中國的出口。

圖表10: 人民幣實際有效匯率指數也顯示后續中國出口有支撐

但不宜高估出口對經濟增長的作用。與出口數據相比,進口數據更為亮眼,今年1-6月的貿易余額仍是負增長的,但支出法核算GDP時以貨物和服務的凈出口為基礎。綜合上文,我們認為三季度經濟形勢大概率是往下的。節奏上看,這兩年對經濟有明顯支撐的房地產投資,隨著去年上半年新開工的項目在今年9月開始竣工,將帶動經濟在9月起有加速下行的壓力,而這種壓力在11月將進一步凸顯。

(本文作者介紹:聯訊證券董事總經理。)

豫公網安備41019702003646號

豫公網安備41019702003646號