手機資訊

手機資訊 官方微信

官方微信

摘要 未來全球IC晶圓代工廠產能與硅片需求預測根據ICInsights的預測,預計未來幾年IC制造廠的晶圓產能將保持較為快速的增長,到2018年和2020年分別達到1942萬片和2130...

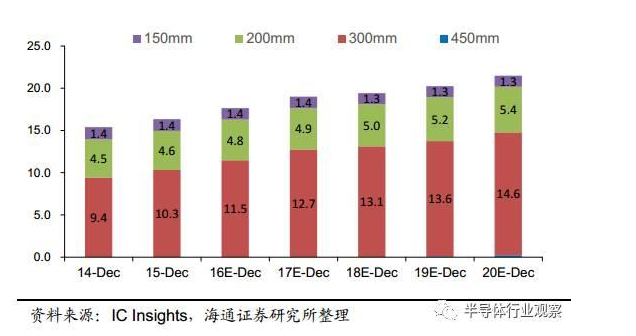

未來全球IC晶圓代工廠產能與硅片需求預測根據IC Insights的預測,預計未來幾年IC制造廠的晶圓產能將保持較為快速的增長,到2018年和2020年分別達到1942萬片和2130萬片(以8寸200mm硅片折算),相當于12寸晶圓863和947萬片,2015-2020年的復合年均增速為5.4%。

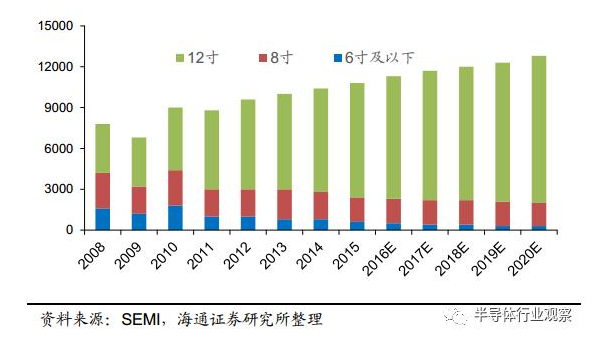

2014-2020年12月全球晶圓月產能(百萬片,8寸約當)

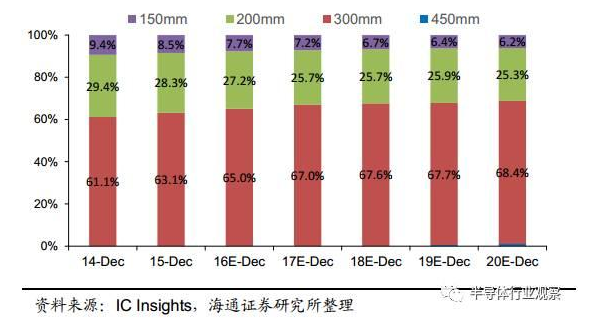

截至2015年底,12寸(300mm)晶圓占據全球晶圓產能的63.1%,預測到2020年該比例將增加至68%;至于8寸晶圓在全球晶圓產能中占據的比例,將由2015年的28.3%,在2020年降低至25.3%,不過8寸(200mm)晶圓產能在未來幾年仍將繼續成長;而6寸(150mm)晶圓產能在預測期間的成長表現相對較平坦。

2014-2020年12月全球晶圓月產能份額情況

根據SEMI 的統計數據,過去三年全球晶圓出貨量快速增加,從2013年的88.52億平方英寸增長到2015年的102.69億平方英寸,2013-2015年復合年均增速7.7%。預計未來在大陸和臺灣的持續投資下,預料晶圓代工產能將穩定增長,而臺灣更穩坐全球擁有最大晶圓代工產能的地區。臺灣的晶圓代工產能居全球之冠,其中 12 寸的產能占全球晶圓代工產能比重 55%以上, 臺積電與聯電是臺灣晶圓代工產能的兩大推手。臺積電竹科 12 寸廠 Fab 12 第 7期、中科 12 寸廠 Fab 15 第 5 及第 6 期正積極準備迎接 10nm 以下制程產能。聯電則持續擴充 28nm 產能,南科 12 寸廠 Fab 12A 廠第 5 期也準備投入 14nm 制程。

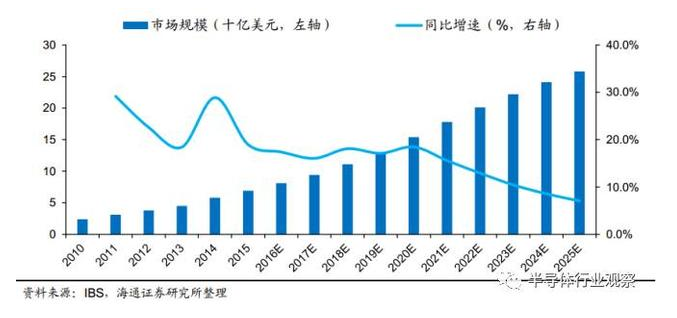

中國大陸將是成長最快的市場, 根據 IBS 的統計, 2015 年中國大陸晶圓代工市場規模為 69 億美元,到 2020 年將達到 154 億美元,復合年均增速為 17.42%, 在全球晶圓代工的份額將從 2015 年的 9.3%增長至 2020 年的 19.2%。

中國大陸晶圓代工廠市場規模預測(十億美元)

中國大陸晶圓代工龍頭中芯國際目前正致力提升北京 12 寸廠 Fab B1 廠和上海 12寸廠 Fab 8 廠等既有廠房的產能,同時該公司也正在提升新成立的北京 12 寸廠 Fab B2廠與深圳 8 寸廠 Fab 15 廠產能。 中芯的擴充計劃同時包含了先進的 28nm 及 40nm 產能,以及技術成熟的 8 寸晶圓制程; 其他擴大產能的業者還包括武漢新芯,旗下 A 廠產能將持續投入 NOR Flash 代工業務;上海華力也即將成立第二座晶圓廠,預計 2017年動工, 2018 下半年起可望開始投注產能。隨著半導體先進工藝制程的發展,28nm 制程已經在 2013-2015年占據最大的份額,預計未來 28nm 仍然是主流,同時自 2017 年開始,更加先進的 16/14nm 和 10/7nm 將快速增長。先進的工藝必須有高純度、高質量的大硅片為基礎。

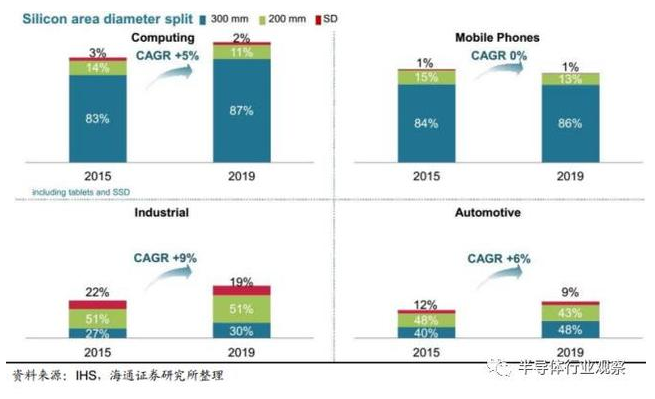

在具體的行業應用方面,根據 IHS 在 2016 年 12 月的報告,預計從 2015 年到 2019年,計算(包括 PC 電腦、 SSD 存儲和平板電腦, 300mm 硅片為主)、 工業(200mm硅片為主)、汽車領域(300mm 與 200mm 比例接近)的硅片需求將分別實現 5%、 9%、6%的復合年均增速,而手機領域(300mm 硅片為主) 由于出貨量的放緩將維持現有需求, 但是 12 寸(300mm) 的占比會繼續增加。

2015-2019 年半導體重要應用領域的硅片需求增速預測

整體來說, 300mm 晶圓需求仍將快速增長, 全球運作中的 12 寸晶圓廠數量預計到 2020 年將持續增加。 大多數 12 寸廠將繼續僅限于生產大量、商品類型的元件,例如 DRAM 與快閃存儲、影像感測器、電源管理元件,還有 IC 尺寸較大、復雜的邏輯與微處理器;而有的晶圓代工廠會結合不同來源的訂單來填滿 12 寸晶圓廠的產能。目前全球半導體硅片產能

我們前文已經分析, 2011 年到 2013 年,由于 300 毫米大硅片的普及, 造成硅片單位面積的制造成本下降,同時加上硅片企業擴能競爭激烈, 2013 年全球硅片的市場規模只有 75 億美金,連續兩年下降。 2014 年受汽車電子及智能終端的需求帶動, 12寸大硅片價格止跌反彈,全球硅片市場規模緩慢復蘇。

但是, 硅片產業近年來仍是虧多賺少,各大硅片廠都無力進行擴產的動作,所以全球硅片的產量增長緩慢。 如果從 2009 年的低點計算,到 2015 年為止, 全球半導體硅片銷售額增長了 23.89%, 復合年均增速為 3.63%, 與此同時全球半導體硅片產量增長了 58.82%,復合增速為 8.02%, 產量增速超過銷售額增速,也證明了硅片產業相比于整個半導體產業而言更加艱難。

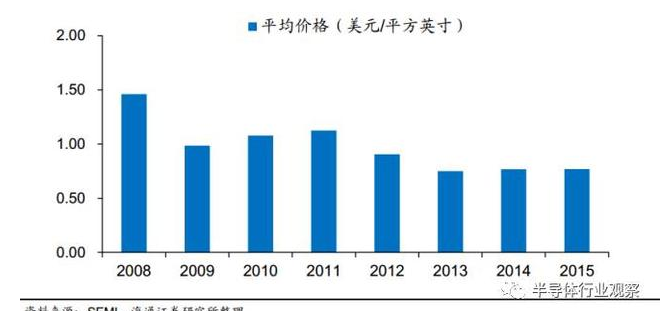

如果將市場規模(銷售額) 與產量做比值,可以定義為半導體硅片的平均價格,可以看到自 2013 年以來, 維持在 0.77 美元/平方英寸左右,相比于 2008 年的 1.46 美元/平方英寸大幅縮減。

全球硅片平均價格(美元/平方英寸)

從供給端來看, 盡管硅片的需求開始復蘇,但是產能并沒有太大的變化。 根據 SEMI的數據,截止 2015 年底, 全球 300mm 硅片的產能為 510 萬片/月。而根據 SUMCO的數據, 2016 下半年全球 300mm 硅片的需求已經達到 520 萬片/月。 在現有硅片廠沒有大規模擴產計劃的前提下,現有的硅片產能無法滿足硅晶圓的需求。預計 2017 年和 2018 年全球 300mm 硅片的需求分別為 550 萬片/月和 570 萬片/月。 與此同時全球硅片的產能增速,根據 SEMI 的預測,未來三年的復合增速在 2-3%左右,對應 2017 年和 2018 年的產能為 525 萬片/月和 540 萬片/月,供不應求將是常態.

2016-2020 年全球半導體硅片產量預測(百萬平方英寸)

2016 年,由于受到 28nm、 20nm、 16/14nm 等先進工藝制程、 3D NAND Flash、以及中國大陸半導體高速增長的需求拉動, 全球 12 寸硅晶圓產能需求大增。 全球半導體廠展開 12 寸晶圓產能競賽,對于 12 寸硅晶圓需求快速上揚。 同時, 8 寸晶圓也出現緊缺情況,原因在于過去幾年 8 寸硅晶圓逐步被 12 寸替代, 導致 8 寸硅晶圓供給幅下降, 但是自 2015 年以來汽車半導體、 CIS 傳感器、微控制器等芯片需求快速增長,這些芯片中許多仍然是以 8 寸晶圓為主。目前, 2016 年下半年前幾大硅片廠的產能利用率都接近 100%,根據全球第三大硅片廠 Siltronic 的公告, 在 2008 年硅片的產能利用率僅僅為 60%,而從 2016 年 Q3 開始已經達到 100%。

2016 下半年, 全球三大硅晶圓廠信越(Shin-Etsu)、 Sumco、德國 Siltronic 均宣布將調漲 2017 年第 112 寸硅晶圓價格約 10~20%,包括臺積電、聯電、美光(Micron)等半導體大廠都被迫買單。

根據臺灣權威媒體科技時報的報道, 盡管臺積電采購硅晶圓數量龐大,過去相較于其他客戶享有更優惠價格,然因這一波 12 寸硅晶圓供應過于吃緊,臺積電亦被迫減少折價優惠幅度,等于是變相漲價; 聯電則傳出硅晶圓價格漲幅約 10~20%; 美光正準備大舉投入 3D NAND Flash 擴產,加上旗下華亞科亦全力沖刺 20 納米 DRAM 產能,為備妥足夠的 12 寸硅晶圓需求量,近期亦傳出已接受硅晶圓供應商調漲 2017 年價格,幅度高達 20%。

由于過去幾年半導體硅片產業虧多賺少,從半導體硅片的供給角度來看,擴產的機會仍不大,虧損的業者先以獲利為目標, SUMCO 和 Sunedsion 等企業希望凈利潤能夠盡早由負轉正。據 SUMCO 的評估,興建一座月產能 1 萬片 12 寸的半導體硅片廠至少需要 10~12 億元的資金,興建到投產時間為 2-3 年,因此預計未來幾年硅片的缺貨將是常態。

根據臺灣科技時報的評估, 如果上游原物料裸晶圓漲價 15%, 勢必會牽動下游廠商的成本結構,晶圓代工廠商的銷貨成本(COGS)結構里頭,折舊大致占了 50%,裸晶圓則約占了剩下 50%當中的 20%, 因此,漲價壓力約在 2~3%。 上游供應商漲價, TSMC等公司顯然會把這個價格轉移到代工客戶身上,而最終也是要消費者承擔,這意味著2017 年的處理器、 NAND、內存等很可能還會繼續漲價。

綜上所述, 由于過去幾年半導體硅片產業虧多賺少,從半導體硅片的供給角度來看,擴產的機會仍不大。根據 SEMI 的數據,截止 2015 年底全球 300mm 硅片的產能為510 萬片/月, 預測未來三年全球半導體硅片產能的復合增速在 2-3%左右,對應 2017年和 2018 年的產能為 525 萬片/月和 540 萬片/月,但是硅片的需求開始復蘇, 根據 SUMCO 的數據, 2016 下半年全300mm 硅片的需求已經達到 520 萬片/月, 現有的 510 萬片/月的硅片產能無法滿足硅晶圓的需求。 預計 2017 年和 2018 年全球 300mm 硅片的需求分別為 550 萬片/月和 570 萬片/月,供不應求將是常態。

豫公網安備41019702003646號

豫公網安備41019702003646號