手機資訊

手機資訊 官方微信

官方微信

摘要 鉆石被稱為“變化無常世界中永恒的珠寶”,其產業價值鏈各個環節分工明確而又緊密聯系,主要包括1)鉆石毛坯的開采與銷售2)鉆石切磨和3)鉆石首飾制造與零售。最近...

鉆石被稱為“變化無常世界中永恒的珠寶”,其產業價值鏈各個環節分工明確而又緊密聯系,主要包括1)鉆石毛坯的開采與銷售2)鉆石切磨和3)鉆石首飾制造與零售。最近安特衛普世界鉆石中心(AWDC)與貝恩公司(Bain&Company)聯合發布《2015年度全球鉆石產業報告》,報告涵蓋了鉆石產業的各個方面,其數據主要來自AWDC、貝恩公司的調研,金伯利進程資料(Kimberley Process,毛坯鉆石進出口貿易所實施的一項監管制度)和DeBeers等機構發布的信息等,旨在梳理過去一年中全球鉆石產業鏈的發展,展望未來趨勢。這是AWDC與貝恩公司連續第五年發布該報告,數據截止2015年3季度。

以下是報告要點:

1.鉆石產業最新發展

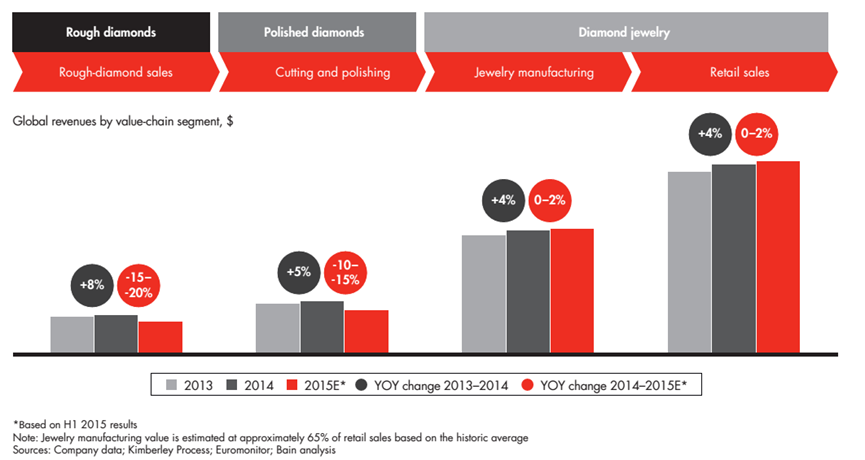

2014年全球鉆石產業價值鏈收入小幅增長,其中鉆石毛坯銷售較上年增長8%,成品鉆石增長5%,鉆石首飾零售增幅為4%;2014年下半年開始市場需求放緩,預計2015年鉆石毛坯及成品鉆石將出現大幅度下降。

長期來看,鉆石產業總體趨勢仍舊樂觀。根據貝恩的預測,從2019年開始市場需求將開始大于供給。依賴美國穩定的經濟基本面和中國及印度中產階級的崛起,鉆石毛坯的需求將從近期的頹勢中復蘇并保持年均3%~4%的增速;而鉆石毛坯的供給將以每年1%~2%的速度減少持續到2030年。

2.鉆石產業價值鏈

鉆石毛坯的開采與銷售

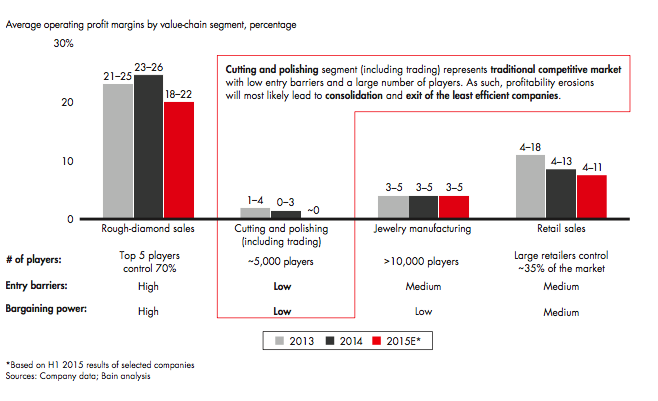

鉆石毛坯開采環節屬于壟斷競爭市場,主要由五大巨頭ALROSA、De Beers、Rio Tinto、Dominion Diamond和Petra Diamonds所壟斷,市場份額超過70%。

2014年全球鉆石毛坯收入較去年提高8%,De Beers、ALROSA 和Dominion Diamond 貢獻了90%的增長。2014年整體開采量降低4%,低于1.25億克拉,主要來自于澳洲和非洲地區的產量下降。由于砂礦惡化以及缺乏資金、技術投入,津巴布韋地區產量下降尤為嚴重。

2015年上半年開采量同比上升7%,但鉆石毛坯價格跳水,致使五大生產商銷售收入均大幅下降,降幅在21%~27%不等;預計全年銷售額將下降15%~20%。

鉆石切磨

2014年全球鉆石切磨收入較上年增長近5%,其中中國和印度在鉆石切磨環節的市場份額占比上升至85%。比利時、以色列和美國作為傳統鉆石切磨中心,主要加工高附加值的鉆石,但它們的市場份額正慢慢向印度轉移。目前大于一克拉的鉆石40%在印度進行切磨拋光。

下游鉆石首飾銷售疲軟和庫存壓力致使2015年鉆石切磨行業出現顯著下滑,經營利潤率幾乎為零,一些小型加工商陸續倒閉,預計未來行業會經歷一系列整合。業績表現相對穩定的是那些專業加工某一特定寶石的加工商以及開始向下游鉆石首飾銷售延伸的公司。

鉆石首飾制造與零售

2014年全球鉆石首飾零售收入較上年增加4%, 美國成為增長的主要引擎;2014年中國銷售收入增長6%,但從2014年下半年開始增速下降明顯。

2015年全球鉆石首飾零售收入增長預計為2%。中國市場由于股市崩盤消費者信心受挫,人民幣貶值造成實際購買力下降以及港澳地區旅游業的蕭條的因素,鉆石首飾零售不容樂觀。

3.鉆石行業面臨的挑戰

處于產業鏈中游的鉆石切磨環節進入壁壘相對低,其利潤空間正不斷被上下游侵蝕,大量加工商倒閉可能會造成產業鏈脫節,預計行業會經歷一系列整合。

合成品魚目混珠造成消費者信心下降,這要求行業加強認證體系,廣泛采用檢測設備,同時加強法律法規的對于合成鉆石的界定。

(新聞來源:華麗志;作者:王家琦)

豫公網安備41019702003646號

豫公網安備41019702003646號