手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

我國(guó)的新材料產(chǎn)業(yè)的分布是以產(chǎn)業(yè)基地的形式進(jìn)行的。從產(chǎn)業(yè)經(jīng)濟(jì)學(xué)的角度分析,是屬于產(chǎn)業(yè)成長(zhǎng)中的引導(dǎo)模式與強(qiáng)制模式相結(jié)合的一種促進(jìn)產(chǎn)業(yè)成長(zhǎng)的方式。

為推進(jìn)新材料產(chǎn)業(yè)的發(fā)展,特色產(chǎn)業(yè)基地成為繼高新技術(shù)開(kāi)發(fā)區(qū)之后的促進(jìn)科技成果轉(zhuǎn)化及產(chǎn)業(yè)化的有效形式。自1995年6月海門被第一個(gè)列入火炬計(jì)劃國(guó)家新材料產(chǎn)業(yè)基地以來(lái),截止到2003 年11 月,國(guó)家科技部已經(jīng)在全國(guó)20 個(gè)省市建立了37 個(gè)國(guó)家新材料產(chǎn)業(yè)基地,其中高新司批準(zhǔn)建立了22 家,主要以高新技術(shù)成果轉(zhuǎn)化及產(chǎn)業(yè)化為主;火炬計(jì)劃批準(zhǔn)建立了15 家,主要分布在火炬計(jì)劃項(xiàng)目和火炬骨干企業(yè)集中地區(qū),并形成了一套基本的基地評(píng)審管理體系;此外,在國(guó)家863 計(jì)劃成果產(chǎn)業(yè)化基地中,建立了一批實(shí)現(xiàn)863 成果轉(zhuǎn)化的新材料企業(yè)為主體的新材料基地,2003年開(kāi)始也陸續(xù)有區(qū)域性基地建立。基地建設(shè)有力地推動(dòng)了地方新材料產(chǎn)業(yè)的發(fā)展,并在一些領(lǐng)域形成了特色。上述國(guó)家級(jí)新材料產(chǎn)業(yè)化基地有18個(gè)分布在東部沿海地區(qū),9 個(gè)在西部地區(qū),10個(gè)在中部地區(qū)。

我國(guó)材料特色產(chǎn)業(yè)化基地在空間布局上基本上兼顧了區(qū)域經(jīng)濟(jì)發(fā)展的實(shí)際需要,產(chǎn)業(yè)基地產(chǎn)業(yè)特色鮮明,東西部差異明顯。如果按產(chǎn)業(yè)特色分為可綜合型和特色型產(chǎn)業(yè)基地。綜合型基地多以4-5 種以上新材料產(chǎn)業(yè)作為基地的重點(diǎn)發(fā)展領(lǐng)域,共有12 個(gè)基地(分別位于寧波、江陰、淄博、陜西、湖南、海門、錫山、丹陽(yáng)、武漢、柳州、馬鞍山和金昌),1/2 分布在東部地區(qū)。而特色型基地基本上是以一至兩種新材料產(chǎn)業(yè)為主,并且基于本地某種優(yōu)勢(shì)資源而得到發(fā)展,主要分布在中西部地區(qū)。

如果按依托要素分為資源依托型和非資源依托型產(chǎn)業(yè)基地,基地發(fā)展依托的要素可以分為資源(礦產(chǎn))、產(chǎn)業(yè)基礎(chǔ)、技術(shù)與人才、區(qū)位及市場(chǎng)等,其中資源為主要依托要素。37 個(gè)國(guó)家級(jí)基地中有近1/3 是主要依托資源優(yōu)勢(shì)的,主要分布在中西部地區(qū),而東部地區(qū)則主要依靠市場(chǎng)、技術(shù)與人才等要素。

如果按照經(jīng)濟(jì)總量分,各個(gè)基地工業(yè)總產(chǎn)值差異較大,而且表現(xiàn)出很強(qiáng)的地域特性,基地工業(yè)總產(chǎn)值與區(qū)域經(jīng)濟(jì)整體發(fā)展水平成正比關(guān)系。基地經(jīng)濟(jì)規(guī)模可大致分為三個(gè)層次:一是年工業(yè)總產(chǎn)值(或銷售收入)在100億元左右,以長(zhǎng)三角、珠三角中心地區(qū)和中部發(fā)達(dá)城市為代表,如佛山建筑衛(wèi)生陶瓷基地、寧波新材料基地、湖南新材料基地等;二是20 億~60億元之間,以長(zhǎng)三角和珠三角周邊地區(qū)為主,如馬鞍山新材料基地等;三是20 億元以下,主要分布在內(nèi)陸地區(qū)。

具體地說(shuō),全國(guó)新材料產(chǎn)業(yè)的分布特點(diǎn)為:

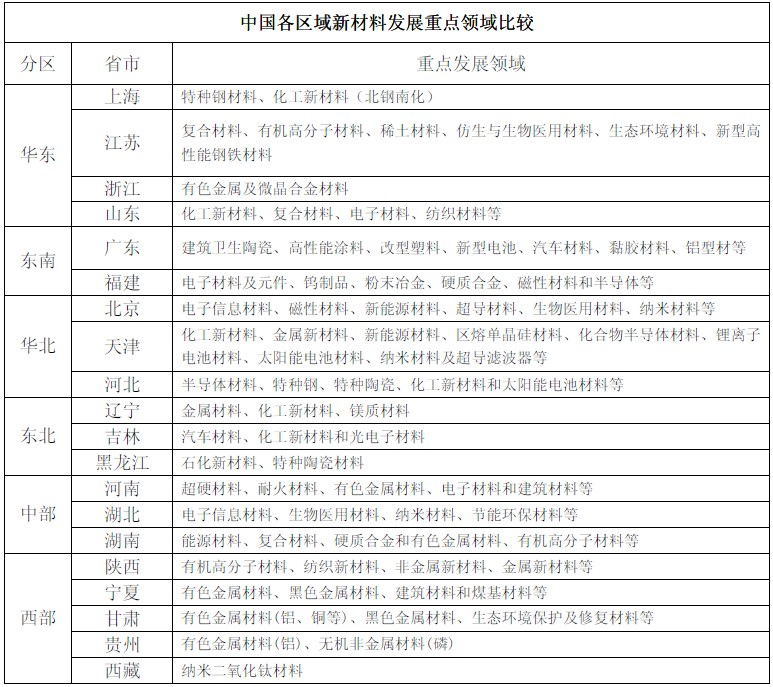

長(zhǎng)江三角洲地區(qū)是我國(guó)最大的制造業(yè)基地,新材料產(chǎn)業(yè)發(fā)展迅猛,集群化趨勢(shì)明顯,已形成了有一定特色產(chǎn)業(yè)區(qū)域和產(chǎn)業(yè)帶。在主導(dǎo)產(chǎn)業(yè)中有一半是具有比較優(yōu)勢(shì)的材料行業(yè),并且在材料產(chǎn)業(yè)中的產(chǎn)值比重達(dá)到了50%以上,市場(chǎng)占有率則普遍高于全國(guó)市場(chǎng)份額的20%,個(gè)別行業(yè)如紡織和化纖占到了全國(guó)市場(chǎng)的50%左右,從發(fā)展勢(shì)頭上看材料產(chǎn)業(yè)優(yōu)勢(shì)還在進(jìn)一步擴(kuò)張。

珠江三角洲新材料產(chǎn)品行業(yè)集中度高,出口創(chuàng)匯能力較強(qiáng),外向型特點(diǎn)突出,科技創(chuàng)新活躍。2002 年廣東省(深圳的數(shù)字未做統(tǒng)計(jì))新材料產(chǎn)品870個(gè),2004 年新材料工業(yè)總產(chǎn)值890 億元,新材料產(chǎn)品當(dāng)年投入研發(fā)經(jīng)費(fèi)共11.01 億元,其中政府資金1.92 億元,研究開(kāi)發(fā)經(jīng)費(fèi)占工業(yè)增加值的7.4%。企業(yè)在新材料產(chǎn)品的研制中采用了多種多關(guān)鍵技術(shù),技術(shù)水平達(dá)到國(guó)內(nèi)先進(jìn)及以上的產(chǎn)品占全部新材料產(chǎn)品的88%,達(dá)到國(guó)際領(lǐng)先和國(guó)際先進(jìn)水平的占到21.8%

京津冀魯?shù)貐^(qū)是全國(guó)科技創(chuàng)新資源最為集中的地區(qū),新材料產(chǎn)業(yè)發(fā)展迅猛,在電子信息材料、能源材料、生物醫(yī)用材料、納米材科、超導(dǎo)材料等領(lǐng)域在全國(guó)具有競(jìng)爭(zhēng)優(yōu)勢(shì)和特色。強(qiáng)大的技術(shù)創(chuàng)新優(yōu)勢(shì)為新材料產(chǎn)業(yè)的迅猛發(fā)展提供了強(qiáng)大的支持。

西部地區(qū)礦產(chǎn)與能源資源優(yōu)勢(shì)并存,為發(fā)展材料產(chǎn)業(yè)提供了良好的基本保障。甘肅、寧夏、廣西、云南、貴州、青海、新疆的有色金屬工業(yè)在全國(guó)地位突出,重慶的制造業(yè)在西南獨(dú)占鰲頭,與四川和中部地區(qū)的制造業(yè)融合,為材料產(chǎn)業(yè)的迅速發(fā)展提供了市場(chǎng)與空間。

中部六省是我國(guó)重要的能源和原材料生產(chǎn)基地,優(yōu)勢(shì)主導(dǎo)材料產(chǎn)業(yè)集中在黑色金屬冶煉及壓延加工業(yè)、非金屬礦物制造業(yè)和化學(xué)原料及化學(xué)制品制造業(yè)。

東北三省是我國(guó)重要的礦產(chǎn)資源產(chǎn)業(yè)、原材料和制造業(yè)基地,材料產(chǎn)業(yè)門類齊全,配套能力強(qiáng),研發(fā)力量雄厚,中央提出改造東北老工業(yè)基地?zé)o疑為東北轉(zhuǎn)型發(fā)展提供機(jī)遇。

附圖:中國(guó)各區(qū)域新材料發(fā)展重點(diǎn)領(lǐng)域比較

豫公網(wǎng)安備41019702003646號(hào)

豫公網(wǎng)安備41019702003646號(hào)