手機資訊

手機資訊 官方微信

官方微信

摘要 【中國涂附磨具網(wǎng)訊】中國機床工具工業(yè)協(xié)會涂附磨具分會2014年行業(yè)信息與技術(shù)交流大會,于10月27日在湖北武漢隆重召開。來自行業(yè)各界200多位代表參加了大會,涂附磨具分會副秘書長陳...

【中國涂附磨具網(wǎng) 訊】中國機床工具工業(yè)協(xié)會涂附磨具分會2014年行業(yè)信息與技術(shù)交流大會,于10月27日在湖北武漢隆重召開。來自行業(yè)各界200多位代表參加了大會,涂附磨具分會副秘書長陳遠東在會議中作《2014年上半年涂附磨具行業(yè)經(jīng)濟運行情況分析》報告。

2014年上半年,涂附磨具行業(yè)面臨國內(nèi)外市場需求增長放緩,環(huán)保新標(biāo)準(zhǔn)要提高等問題,行業(yè)運行面臨較大壓力。但全行業(yè)加大轉(zhuǎn)型升級力度,注重在提高節(jié)能減排效果的同時提升產(chǎn)品附加值,上半年行業(yè)運行較去年同期穩(wěn)中有升,利潤總額、主營業(yè)務(wù)收入、出口保持了平穩(wěn)增長。

一、經(jīng)濟運行總體情況(分會統(tǒng)計數(shù)據(jù))

1、 生產(chǎn)情況,產(chǎn)量增速小幅提高

根據(jù)分會規(guī)模以上企業(yè)統(tǒng)計,2014年上半年的涂附磨具產(chǎn)品銷售收入27.47億元,同比增長5.77 %;產(chǎn)量2.42 億平方米,同比增長6.30 %;產(chǎn)值30.00億元,同比增長 7.75 %;每平方米單價12.38元,同比增長1.06%。出口交貨值3.45億元,同比增長3.9 %。

(1)、涂附磨具產(chǎn)量超過100萬平方米的有28家。超過1000萬平方米的為8家,合計產(chǎn)量達到1.62億平方米,占全部統(tǒng)計產(chǎn)量的 66.90%。

制造企業(yè)產(chǎn)量2.32億平方米,同比增長7%。19家企業(yè)產(chǎn)量增長,11家企業(yè)產(chǎn)量減少。產(chǎn)量前三名是:湖北玉立、江蘇鋒芒、江蘇三菱。產(chǎn)量增長前三名:鄭州佳研(66%)、許昌銀星納米(49%)、湖北玉立(21%)。

制品企業(yè)產(chǎn)量0.1億平方米,同比增長6%。6家企業(yè)產(chǎn)量增長,5家企業(yè)產(chǎn)量減少。產(chǎn)量前三名是:四川固銳、上海五子方、安徽兄弟。產(chǎn)量增長前三名:東莞譽達(50%)、泉州星泰(23%)、上海五子方(4%)。

(2)、涂附磨具產(chǎn)值超過5000萬元的為 15家。超過1億元的為 10 家,合計產(chǎn)值達到 20.95億元,占全部統(tǒng)計產(chǎn)值的69.82 %。

制造企業(yè)產(chǎn)值26.79億元,同比增長9.83%。19家企業(yè)產(chǎn)值增長,11家企業(yè)產(chǎn)量減少。產(chǎn)值前三名是:江蘇三菱、湖北玉立、江蘇鋒芒。產(chǎn)值增長前三名:鄭州佳研(111.82%)、許昌金澤(57.94%)、許昌銀星納米(43.1%)。

制品企業(yè)產(chǎn)值3.2億元,同比增長7.75%。7家企業(yè)產(chǎn)值增長,4家企業(yè)產(chǎn)值減少。產(chǎn)值前三名是:四川固銳、安徽兄弟、上海五子方。產(chǎn)值增長前三名:東莞譽達(50%)、泉州星泰(19%)、鄭州白鴿(3.2%)。

(3)砂頁2014年上半年產(chǎn)量:1.24億平方米,同比增長8.81%;產(chǎn)值7.95億元,同比增長10.8%。在參加統(tǒng)計的制造企業(yè)中,產(chǎn)值超過1億元的有2 家,合計產(chǎn)值2.79億元,占砂頁全部統(tǒng)計產(chǎn)值的35.09%。產(chǎn)值前三名為:湖北玉立砂帶集團股份有限公司、淄博四砂泰山砂布砂紙有限公司、常州市金牛研磨有限公司。

(4)砂卷2014上半年產(chǎn)量:9768.15萬平方米,同比增長7.16%;產(chǎn)值15.74億元,同比增長10.96%。在參加統(tǒng)計的制造企業(yè)中,產(chǎn)值超過1億元的達5家,合計產(chǎn)值達到10.66億元,占砂卷全部統(tǒng)計產(chǎn)值的67.72%。前三名是:江蘇三菱磨料磨具有限公司、湖北玉立砂帶集團股份有限公司、江蘇鋒芒復(fù)合材料科技集團有限公司。

(5)砂帶、砂盤、異型品及其它產(chǎn)品2014上半年產(chǎn)量2045萬平方米家,產(chǎn)值6.3億元。產(chǎn)值超過5000萬元的有2家,合計產(chǎn)值達到28418萬元,占砂帶、砂盤、異型品及其它產(chǎn)品全部統(tǒng)計產(chǎn)值的45.06% 。前三名是:四川省三臺縣固銳實業(yè)有限責(zé)任公司、湖北省通城縣寶塔砂布廠、鄭州佳研磨具有限公司。

2、產(chǎn)業(yè)分布情況(制造企業(yè))

江蘇6家企業(yè)共完成產(chǎn)值9.46億元,同比增長3.28%,占總產(chǎn)值的31.54%,降低6%;

湖北5家企業(yè)共完成產(chǎn)值6.36億元,同比增長23.8%,占總產(chǎn)值的21.22%,提高0.14%;

河南7家企業(yè)共完成產(chǎn)值3.56億元,同比增長17.65%,占總產(chǎn)值的11.88%,降低0.54%;

廣東4家企業(yè)共完成產(chǎn)值2.82億元,同比增長8.19%,占總產(chǎn)值的9.4%,降低1.29%;

山東3家企業(yè)共完成產(chǎn)值2.69億元,同比增長4.39%,占總產(chǎn)值的8.95%,降低1.6%。

3、運行質(zhì)量情況

2014年1~6月份,企業(yè)三費比例9.91%,同比降低0.08個百分點;銷售利潤率7.88%,同比增加1.24個百分點;應(yīng)收賬款周轉(zhuǎn)率4.45次/年,同比下降0.2%,說明應(yīng)收賬款變現(xiàn)能力變?nèi)酰豢傎Y產(chǎn)周轉(zhuǎn)率0.64次/年,同比下降0.04%,表明企業(yè)總資產(chǎn)周轉(zhuǎn)速度放緩。

4、經(jīng)濟效益情況

2014年1~6月份,企業(yè)實現(xiàn)利潤總額2.17億元,同比增長15.75%;銷售利潤率7.88%,同比增長0.68%;產(chǎn)值利潤率6.9%,同比增長0.75%,說明企業(yè)盈能力在增長。

2014年1~6月份,虧損企業(yè)1家,低于去年同期的4家;虧損企業(yè)虧損總額97萬元,低于去年同期的698萬,說明行業(yè)企業(yè)通過轉(zhuǎn)型升級,虧損面大幅收窄。

二、進出口情況(海關(guān)數(shù)據(jù))

1、1-7月進出口貿(mào)易保持一定增速:進出口總額3.2億元,同比增長14.7%。

(1)、出口額增幅較大。

2014年1-7月,涂附磨具出口量42179.5噸,出口金額1.77億美元,出口單價4.19美元/kg,與2013年同期相比分別增長15.81%、19.43%和3.20%。

出口產(chǎn)品結(jié)構(gòu):

出口產(chǎn)品以砂布為主,占涂附磨具出口總額的47.8%。金額0.84億美元(同比提高17.23%),數(shù)量21123.9噸(同比提高24.99%),單價4.19美元/公斤(同比提高6.07%)。

出口砂紙占出口總額的40.8%,金額0.72億美元(同比提高15.92%),數(shù)量19357.24噸(同比提高13.51%)單價3.72美元/公斤,同比提高(1.88%)。

出口其它基材涂附磨具占出口總量的11.4%,金額0.2億美元(同比提高46.72%),數(shù)量1698.37噸(同比提高47.75%)單價11.9美元/公斤(同比降低0.75%)。

從我國涂附磨具出口去向看:

砂布出口金額前三位是越南、韓國、美國,占總量的32.63%;增幅前三位是埃及54.47%,德國50.55%、越南33.51%;單價前三位是香港地區(qū)14.2美元/公斤、美國5.99美元/公斤、德國5.26美元/公斤。

砂紙出口金額前三位是印度、美國、越南,占總量的20%。增幅前三位是澳大利亞83.61%,越南63.14%,德國48.48%;單價前三位是澳大利亞5.08美元/公斤、美國4.37美元/公斤、德國4.27美元/公斤。

其它基材涂附磨具出口金額前三位是香港地區(qū)、美國、越南,占總量的61.87%;增幅前三位是越南586.2%,英國166%、波蘭110.9%;單價前三位是日本53.7美元/公斤、香港地區(qū)49.27美元/公斤、越南34.58美元/公斤

從以上數(shù)據(jù)可以看出我國涂附磨具出口數(shù)量增長低于出口金額的增長,而且出口到發(fā)達國家所占比重逐步加大,說明產(chǎn)品品質(zhì)在穩(wěn)步提高,在國際市場上具有一定的競爭優(yōu)勢和需求。

(2)、進口保持增長。

1-7月涂附磨具進口量12156.0噸,進口金額1.43億美元,進口單價11.76美元/kg,分別增長10.71%、9.07%和-1.51%。

進口產(chǎn)品結(jié)構(gòu):

涂附磨具進口品種從金額看比例與出口恰恰相反,進口其它基材涂附磨具所占比例最高,占涂附磨具進口總額的40.6%。金額0.58億美元(同比提高6.47%),數(shù)量2522.8噸(同比提高2.48%),單價22.99美元/公斤,同比提高3.99%。

進口砂紙占進口總額的32.5%,金額0.47億美元(同比提高2.19%),數(shù)量4650.9噸(同比提高5.14%),單價8.66美元/公斤(同比減少2.8%)。

進口砂布占進口總額的26.9%,金額0.38億美元(同比提高23.72%),數(shù)量4265.6噸(同比提高24.99%),單價9.02美元/公斤(同比減少1.01%)。

從我國涂附磨具進口來源看:

砂布進口金額前三位是韓國、日本、德國,占總量的75.2%,增幅前三位是瑞士139.3%、芬蘭87。7%、德國48.93;單價前三位是新加坡27.14美元/公斤、芬蘭25.19美元/公斤、美國20.02美元/公斤。

砂紙進口金額前三位是加拿大、日本、美國,占總量的45%。增幅前三位是臺灣154.22%,捷克139.59%,英國88.27%;單價前三位是英國18.62美元/公斤、美國18美元/公斤、捷克17.02美元/公斤。

其它基材涂附磨具進口金額前三位是日本、美國、韓國,占總量的56.4%;增幅前三位是瑞士183.2%、英國33.4%、美國24.3%;單價前三位是新加坡209.24美元/公斤、日本90.3美元/公斤、德國33.72美元/公斤

可以看出我國對高檔其它基材料涂附磨具和砂紙的需求量相對較大。進口量仍保持增長,進口單價卻有一定降幅,雖然進口單價是出口單價的2.84倍,但差距在不斷減小,說明國內(nèi)涂附磨具品質(zhì)在提升。

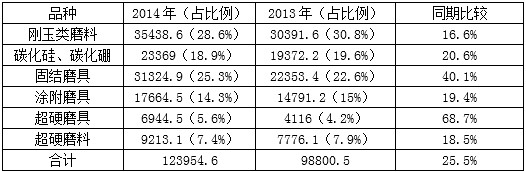

2、磨料磨具行業(yè)2014年1-7月進出口額情況

表一2014年1-7月我國磨料磨具出口額與上年同期對比(萬美元)

上半年磨料磨具出口形勢良好,普通磨料合計占出口總額的47.5%,仍是我國磨料磨具出口的支柱,固結(jié)磨具、超硬磨具占出口增幅巨大,涂附磨具保持了較穩(wěn)定的增長。

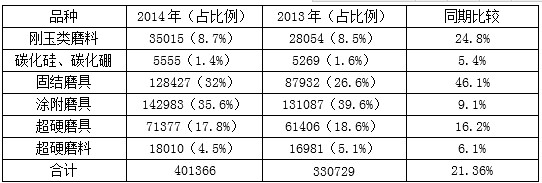

表四2014年1-7月我國磨料磨具進口額與上年對比(千美元):

固結(jié)磨具進口額增幅較大,但涂附磨具仍是我國磨料磨具進口的主要品種。磨料磨具進口額平均21%的增長,說明目前國內(nèi)對高檔磨具的需求旺盛。

二 、 行業(yè)運行分析和存在問題

1、國內(nèi)外下游行業(yè)形勢整體較好,涂附磨具用量增加。上半年鋼材產(chǎn)量5.52億噸,同比增長6.4%;不銹鋼產(chǎn)量1069萬噸,同比增長21.2%,汽車產(chǎn)量1178萬輛,同比增長9.6%;人造板產(chǎn)量1.43億立方米,同比增長7.86%;家具產(chǎn)量3.77億件,同比增長4.3%。十種有色金屬產(chǎn)量2089萬噸,同比增長5.4%。整體看國際經(jīng)濟形勢緩慢回升,出口貿(mào)易穩(wěn)中有升,保證了上半年行業(yè)產(chǎn)銷量處于上升態(tài)勢。

2、企業(yè)轉(zhuǎn)型升級,調(diào)整產(chǎn)品結(jié)構(gòu),增強了市場競爭力,增加了抗風(fēng)險的能力。盡管上半年企業(yè)運行遇到了環(huán)保壓力增大、人工成本持續(xù)增長等諸多困難,一些實力較強且產(chǎn)品有特色的企業(yè)受影響不明顯,而且產(chǎn)量、價格增幅較大,最主要的原因是這些企業(yè)能準(zhǔn)確把握國家政策導(dǎo)向和市場的脈搏,及早對企業(yè)設(shè)備改造升級、對產(chǎn)品結(jié)構(gòu)進行合理的調(diào)整,高品質(zhì)產(chǎn)品的比重和市場占有率不斷增加,企業(yè)抗風(fēng)險能力有所增強。

3、市場競爭會愈發(fā)激烈。由于中國正在逐步成為世界經(jīng)濟發(fā)展的中心,所以國外磨料磨具企業(yè)也越來越多的關(guān)注中國市場,外商投資的涂附磨具生產(chǎn)線每年都在增加。不論在盈利能力、品牌優(yōu)勢、研發(fā)能力、研發(fā)投入、裝備水平、管理等很多方面我們的差距還很大,多數(shù)企業(yè)的創(chuàng)新還是停留在模仿和替代階段,我國由世界涂附磨具生產(chǎn)大國轉(zhuǎn)為強國還任重道遠。

4、產(chǎn)品質(zhì)量穩(wěn)定性差的現(xiàn)象還相當(dāng)普遍。與進口產(chǎn)品相比,國內(nèi)涂附磨具質(zhì)量穩(wěn)定性差,可能緣于我們的產(chǎn)品開發(fā)一點,原材料差一點,設(shè)備差一點,工藝差一點,加上人員素質(zhì)和工作責(zé)任心差一點,多種因素積累下來,性能就差了很多。可謂步步差之毫厘,結(jié)果謬以千里。就拿國外七十年代就已經(jīng)普遍使用的涂附磨具制造生產(chǎn)線在線檢測系統(tǒng)來說,目前還只是在國內(nèi)還極少數(shù)幾條生產(chǎn)線上能見到。涂膠量、植砂量全靠操作工的經(jīng)驗去控制,質(zhì)量怎樣保持穩(wěn)定?

5、目前行業(yè)仍存在一些不規(guī)范行為,具體表現(xiàn)在:市場混亂,價格混亂;原材料沒有統(tǒng)一的標(biāo)準(zhǔn);工藝技術(shù)缺乏有效的控制手段,沒有產(chǎn)品檢測的統(tǒng)一設(shè)備與標(biāo)準(zhǔn)等,這些問題已成了制約行業(yè)健康發(fā)展的瓶頸。因此,規(guī)范市場、規(guī)范原材料和工藝技術(shù)、規(guī)范產(chǎn)品檢測標(biāo)準(zhǔn)等已成為行業(yè)共同的呼聲,也是協(xié)會今后一段時期工作的重點。

三、幾點建議

1、有針對性的生產(chǎn)適銷對路的產(chǎn)品。要堅持深入下游企業(yè)作調(diào)查,了解用戶需要什么品質(zhì)的產(chǎn)品,增加產(chǎn)品生產(chǎn)的針對性。大企業(yè)做強,小企業(yè)做精,關(guān)鍵是生產(chǎn)的產(chǎn)品要有特色、產(chǎn)銷對路。下游行業(yè)涉及面非常廣,誰都不可能包打天下,無論是做柔軟布、重型布,還是做頁輪布,紙基產(chǎn)品,只要認真鉆進去,在某個方面做精、做專、做出自己的個性和特色,企業(yè)就可以生存發(fā)展的很好。

2、下大功夫做好節(jié)能環(huán)保工作。隨著國家環(huán)保管理的不斷加強,行業(yè)企業(yè)一定要處理好生產(chǎn)過程中和使用過程中存在的一系列的環(huán)境污染問題,加大在能耗、節(jié)能減排設(shè)備和工藝上的改進發(fā)展,不但企業(yè)可降低成本,關(guān)鍵是符合國家產(chǎn)業(yè)政策,能贏得政府支持,企業(yè)才有發(fā)展的支點。

3、在科技高速發(fā)展、各種新材料層出不窮的今天,不可安于現(xiàn)狀,任何一款產(chǎn)品,隨時都有可能被一種新的更好的產(chǎn)品擠出市場,比如近幾年飛速發(fā)展的百頁片已經(jīng)大量取代了樹脂鈸形砂輪;隨著3D打印、精密鑄造、精密鍛造和自動加工中心技術(shù)的快速發(fā)展,在金屬加工領(lǐng)域傳統(tǒng)涂附磨具的用量逐漸減少是必然趨勢,取而代之的將是精度、耐用度更好的各種新型、專用涂附磨具。

4、加快推動企業(yè)結(jié)構(gòu)調(diào)整轉(zhuǎn)型升級步伐。重點要加強生產(chǎn)設(shè)備的智能化、自動化升級改造,提高產(chǎn)品的穩(wěn)定性;加大對科技創(chuàng)新的投入、提高自主創(chuàng)新能力等等。行業(yè)今后一段時期將處在優(yōu)則更強、劣則淘汰,分化加劇、格局重組的時期,有的企業(yè)越做越活,有的企業(yè)不可避免地會被市場淘汰。

5、拓展外貿(mào)渠道,努力加大出口。上半年海關(guān)統(tǒng)計出口金額是1.77億美元(約10.81億元),而分會統(tǒng)計的行業(yè)骨干企業(yè)出口金額僅有3.45億元,不到海關(guān)統(tǒng)計數(shù)的三分之一,僅占總產(chǎn)值的11.5%,遠低于發(fā)達國家水平,7億多元的差額多數(shù)應(yīng)該是未納入分會統(tǒng)計的外資企業(yè)所為。在如今互聯(lián)網(wǎng)高速發(fā)展的時代,建議行業(yè)企業(yè)要考慮將傳統(tǒng)銷售渠道與專業(yè)的電商平臺、行業(yè)網(wǎng)站、搜索引擎優(yōu)化與新聞等多種營銷渠道的力量融為一體,建立整合型營銷體系, 把更多的產(chǎn)品推向海外。

四、 發(fā)展趨勢分析

1、國內(nèi)、外環(huán)境

在國內(nèi)資源環(huán)境約束加強、國際經(jīng)濟復(fù)蘇不穩(wěn)定的雙重壓力下,我國經(jīng)濟進入“增速趨向潛在水平、物價漲幅趨于適度、新增就業(yè)趨于穩(wěn)定、經(jīng)濟結(jié)構(gòu)趨于優(yōu)化”的新常態(tài)。中國經(jīng)濟處在“增長速度換擋期、結(jié)構(gòu)調(diào)整陣痛期、前期刺激政策消化期”三期疊加階段。中國當(dāng)前經(jīng)濟面臨一定下行壓力但運行平穩(wěn),內(nèi)需繼續(xù)成為推動中國經(jīng)濟增長的動力。

另外,國家在大力度簡政放權(quán)、放開準(zhǔn)入支持外貿(mào)的同時,國務(wù)院辦公廳又在5月公布的《關(guān)于支持外貿(mào)穩(wěn)定增長的若干意見》中明確提出優(yōu)化外貿(mào)結(jié)構(gòu)、改善外貿(mào)環(huán)境、強化政策保障、增強外貿(mào)企業(yè)競爭力等政策措施。隨后,海關(guān)總署也出臺了多達20條具體措施。這些促進外貿(mào)轉(zhuǎn)型升級和穩(wěn)定出口的政策,是我國今年外貿(mào)情況明顯好轉(zhuǎn)的重要原因之一。預(yù)計隨著后續(xù)細則的陸續(xù)出臺,政策效果將進一步得到顯現(xiàn),屆時出口好轉(zhuǎn)的勢頭還將延續(xù)。

另一方面,國際市場需求擴大。世界經(jīng)濟盡管存在較多不穩(wěn)定因素,但仍在延續(xù)緩慢復(fù)蘇勢頭,我國對歐盟、美國、東盟和日本進出口均保持增長。前5個月,中歐、中美、我國與東盟、中日雙邊貿(mào)易分別增長9.1%、2.6%、1.2%和1.1%。這說明除了美日歐三大經(jīng)濟體表現(xiàn)良好之外,東盟、非洲等新興經(jīng)濟體,尤其是東盟國家的經(jīng)濟較去年有了很大的起色。這對于我國的外貿(mào)企業(yè)來說,是非常有益的貿(mào)易環(huán)境。

2、全年運行趨勢

通過分析,預(yù)計2014年下半年行業(yè)發(fā)展將會延續(xù)上半年的發(fā)展勢頭,隨著裝備的自動化水平不斷提高,以及管理水平不斷改善,行業(yè)的運行質(zhì)量和效益也將進一步提高。主營業(yè)務(wù)收入、利潤、出口等指標(biāo)將保持平穩(wěn)增長,但下半年行業(yè)仍將面臨未知的挑戰(zhàn),企業(yè)要強化自身能力,加快結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級步伐。

豫公網(wǎng)安備41019702003646號

豫公網(wǎng)安備41019702003646號