手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

一、美國(guó)頁(yè)巖氣發(fā)展現(xiàn)狀

近幾年隨著頁(yè)巖氣開(kāi)采技術(shù)的突破,美國(guó)頁(yè)巖氣行業(yè)取得了蓬勃的發(fā)展。從已探明儲(chǔ)量來(lái)看,美國(guó)頁(yè)巖氣資源總儲(chǔ)量約為30.41萬(wàn)億立方米,技術(shù)可開(kāi)發(fā)量超過(guò)24萬(wàn)億立方米,目前,美國(guó)已經(jīng)發(fā)現(xiàn)并落實(shí)開(kāi)發(fā)的有20多個(gè)頁(yè)巖氣區(qū)塊。以頁(yè)巖氣產(chǎn)量來(lái)看,美國(guó)頁(yè)巖氣產(chǎn)量由2007年的366.14億立方米增長(zhǎng)至2011年1186.47億立方米,增長(zhǎng)了約2倍,頁(yè)巖氣占北美天然氣總產(chǎn)量的比重也從6.7%提高到18%。

另一方面頁(yè)巖氣占美國(guó)天然氣消費(fèi)量的比例從2000年的1%上升至2011年30%左右,11年間增長(zhǎng)了近30倍。美國(guó)頁(yè)巖氣革命的成功使得天然氣絕對(duì)價(jià)格水平以及相對(duì)于石油的相對(duì)價(jià)格下降,天然氣/石油價(jià)格比率從幾年前高點(diǎn)的12%降至目前的2%。美國(guó)能源情報(bào)署預(yù)計(jì),未來(lái)30年內(nèi)頁(yè)巖氣將繼續(xù)發(fā)展并發(fā)揮更重要作用,占到天然氣總產(chǎn)量的47%。

圖1:美國(guó)天然氣年度產(chǎn)量和需求量(10億立方英尺)

.jpg)

.jpg)

美國(guó)頁(yè)巖氣行業(yè)取得如此成功的戰(zhàn)績(jī),不僅有其技術(shù)上的因素,也與其頁(yè)巖氣結(jié)構(gòu)特點(diǎn)息息相關(guān)。美國(guó)頁(yè)巖氣具有埋藏深度適中(大部分在180~2000米)、單層厚度大(30~50米)、總厚度超過(guò)500米、基質(zhì)滲透率高(大于100mD)、成熟度適中(Ro在1.4%~3.5%)、有機(jī)碳含量大(大于2%)、頁(yè)巖脆性好(硅含量大于35%)的特點(diǎn),而且美國(guó)頁(yè)巖氣豐富區(qū)大多分布在中部平原,地廣人稀且遠(yuǎn)離沿海等經(jīng)濟(jì)發(fā)達(dá)以及人口居住集中地,利于修建公路,機(jī)動(dòng)運(yùn)輸,打鉆等系列開(kāi)采活動(dòng)的實(shí)施及大面積占地,方便開(kāi)發(fā)商準(zhǔn)入。以上這些特征為頁(yè)巖氣的開(kāi)發(fā)提供良好的天然條件。

隨著美國(guó)頁(yè)巖氣革命的成功,其產(chǎn)生的效應(yīng)也逐步滲透進(jìn)入美國(guó)的各個(gè)行業(yè),其中對(duì)于高耗能的化工行業(yè)更是造成了深遠(yuǎn)的影響。我們認(rèn)為隨著美國(guó)頁(yè)巖氣產(chǎn)量的爆炸性增長(zhǎng),其對(duì)化工行業(yè)的行業(yè)主要體現(xiàn)于兩方面,其一是以頁(yè)巖氣中主要成分甲烷、乙烷為原料的化工產(chǎn)業(yè)將因?yàn)榈蛢r(jià)的原料建立起強(qiáng)大的成本優(yōu)勢(shì);其二是由于低價(jià)天然氣對(duì)煤炭的替代效應(yīng),使得電力價(jià)格下降,這將為高耗能的化工產(chǎn)業(yè)建立起強(qiáng)大的成本優(yōu)勢(shì)。

過(guò)去幾年北美乙烷氣的產(chǎn)量也呈現(xiàn)了爆發(fā)性增長(zhǎng),乙烷氣產(chǎn)量已經(jīng)從2008年的5190萬(wàn)噸增長(zhǎng)到2011年的6438萬(wàn)噸,四年的復(fù)合增長(zhǎng)率達(dá)到了5.53%。未來(lái)5年,由于乙烷分餾裝置新增產(chǎn)能的投產(chǎn)以及NGL管道運(yùn)輸能力的增強(qiáng),乙烷供給將繼續(xù)保持高速增長(zhǎng),而乙烯裂解裝置新增產(chǎn)能的投產(chǎn)大多集中于2017年后,因此在未來(lái)5年中乙烷供大于求的格局將長(zhǎng)期存在,這將使美國(guó)乙烯產(chǎn)業(yè)的成本優(yōu)勢(shì)將繼續(xù)得以保持。

從目前全球乙烯生產(chǎn)成本的分布上來(lái)看,東北亞石腦油基乙烯生產(chǎn)商處于全球乙烯生產(chǎn)成本曲線的上端,其生產(chǎn)成本約為1330 美元/噸;而美國(guó)乙烷基乙烯生產(chǎn)商由于其低廉的乙烷價(jià)格已形成了巨大的成本優(yōu)勢(shì),其生產(chǎn)成本僅為500 美元/噸左右,約為東北亞石腦油基乙烯生產(chǎn)成本的62%。因此在未來(lái)數(shù)年中,隨著北美豐富的頁(yè)巖氣的開(kāi)采與生產(chǎn),美國(guó)將持續(xù)受益于乙烷脫氫制乙烯顯著的低成本優(yōu)勢(shì),這使得北美的乙烷裂解工藝有很大經(jīng)濟(jì)競(jìng)爭(zhēng)優(yōu)勢(shì)。

圖3:北美乙烷產(chǎn)量(千桶/日)

.jpg)

.jpg)

與此同時(shí),頁(yè)巖氣革命加快了美國(guó)國(guó)內(nèi)低價(jià)天然氣替代煤炭作為發(fā)電原料的步伐,煤電占比由2005年的52%大幅下滑至2011年的43.3%,而氣電占比則從2005年的19%逐步上漲至2011年的25%。且這一態(tài)勢(shì)仍在延續(xù),2011-2015 年美國(guó)新規(guī)劃的電廠中,以煤炭為燃料的占比分別為19.03%、18.31%、2.42%、6.28%和0.49%,而天然氣為燃料的電廠在11-15 年的規(guī)劃中平均占比則達(dá)到了54%。低廉的天然氣價(jià)格降低了美國(guó)的電力生產(chǎn)成本,過(guò)去3年中,美國(guó)工業(yè)用電成本基本持平,而過(guò)去5年中卻平均上漲了6%。在歐盟電價(jià)同期分別平均上漲了2.3%和7%;目前美國(guó)的電價(jià)甚至僅為我國(guó)電力價(jià)格的75%。我們認(rèn)為由于頁(yè)巖氣革命,未來(lái)幾年美國(guó)天然氣價(jià)格仍將維持低位,這使得美國(guó)電力成本優(yōu)勢(shì)將逐步擴(kuò)散至高耗能的化工產(chǎn)業(yè),以此降低高耗能化工產(chǎn)品成本提高其競(jìng)爭(zhēng)力。

圖5:美國(guó)發(fā)電原料占比

.jpg)

二、 美國(guó)頁(yè)巖氣對(duì)中國(guó)烯烴產(chǎn)業(yè)的傳導(dǎo)機(jī)制

隨著美國(guó)頁(yè)巖氣革命效應(yīng)逐步擴(kuò)散至化工行業(yè),其對(duì)我國(guó)的化工產(chǎn)業(yè)也將產(chǎn)生長(zhǎng)遠(yuǎn)的影響,我們認(rèn)為其可能通過(guò)三條途徑影響我國(guó)通用樹(shù)脂(聚烯烴和PVC)整體產(chǎn)業(yè)。第一條途徑是我國(guó)借鑒美國(guó)頁(yè)巖氣開(kāi)發(fā)經(jīng)驗(yàn),形成自己的頁(yè)巖氣產(chǎn)業(yè),促使天然氣價(jià)格出現(xiàn)美國(guó)版的大幅下降,從而降低化工行業(yè)的整體成本水平,不過(guò)目前我國(guó)頁(yè)巖氣開(kāi)發(fā)仍處于初級(jí)階段,加之我國(guó)頁(yè)巖氣巖層結(jié)構(gòu)的復(fù)雜程度和管道運(yùn)輸?shù)哪芰τ邢蓿唐诤茈y形成跨越式的發(fā)展,因此該條途徑更多體現(xiàn)于未來(lái)10-20年,甚至更長(zhǎng)時(shí)間的長(zhǎng)遠(yuǎn)影響。

第二條途徑則體現(xiàn)于美國(guó)天然氣替代煤、石油的進(jìn)程,導(dǎo)致國(guó)際煤、石油價(jià)格的下跌,從而影響國(guó)內(nèi)煤制烯烴和石腦油制乙烯的成本,我們認(rèn)為由于石腦油制乙烯處于乙烯生產(chǎn)成本上沿區(qū)間,因此即使油價(jià)下滑,仍將處于競(jìng)爭(zhēng)力不足的局面,而煤制烯烴相對(duì)成本較低,則可能是未來(lái)我國(guó)乙烯產(chǎn)業(yè)的發(fā)展之路,考慮到煤制烯烴產(chǎn)能的投放周期,因此該條途徑的影響更多體現(xiàn)于中長(zhǎng)期(5-10年)的影響。第三條途徑則是通過(guò)乙烯及下游聚乙烯和聚氯乙烯的進(jìn)口替代效應(yīng),影響國(guó)內(nèi)的相關(guān)化工品的價(jià)格,雖然目前我國(guó)從美國(guó)進(jìn)口聚乙烯和聚氯乙烯的占比較低,但隨著近幾年美國(guó)頁(yè)巖氣革命的成功,其化工品競(jìng)爭(zhēng)優(yōu)勢(shì)逐步體現(xiàn),在我國(guó)進(jìn)口量占比增速上漲較快,因此這可能是短期直接影響我國(guó)化工行業(yè)的途徑。因此下文我們將重點(diǎn)分析第三條途徑對(duì)我國(guó)烯烴行業(yè)的影響。

三、聚乙烯和聚氯乙烯的進(jìn)口替代效應(yīng)分析

從進(jìn)口替代效應(yīng)的分析邏輯來(lái)看,我們認(rèn)為影響其進(jìn)口替代效應(yīng)的因素主要有三方面,其一是進(jìn)口國(guó)國(guó)內(nèi)產(chǎn)能是否能滿足其國(guó)內(nèi)需求,其二是出口國(guó)在進(jìn)口國(guó)該商品中的所處地位,其三則是出口國(guó)是否有足夠量的產(chǎn)品出口。因此下面我們也將從這三方面對(duì)LLDPE和PVC的進(jìn)口替代效應(yīng)進(jìn)行分析。

對(duì)于LLDPE,目前國(guó)內(nèi)的產(chǎn)能約為410萬(wàn)噸左右,其開(kāi)工率基本可維持在80-90%之間。2012年我國(guó)LLDPE產(chǎn)能預(yù)計(jì)將增長(zhǎng)100萬(wàn)噸左右(含全密度生產(chǎn)線),但實(shí)際投產(chǎn)僅為30萬(wàn)噸左右,目前國(guó)內(nèi)產(chǎn)量與進(jìn)口量之比約為6:4,因此進(jìn)口在LLDPE的供給中占據(jù)比較重要的地位。其次2011年我國(guó)LLDPE進(jìn)口總量為245.71萬(wàn)噸,主要來(lái)源于沙特、美國(guó)、韓國(guó)和東南亞鄰國(guó)。從絕對(duì)數(shù)量來(lái)看,美國(guó)進(jìn)口量保持快速增長(zhǎng),進(jìn)口量由2005年的13.67萬(wàn)噸上升至2011年的32萬(wàn)噸左右。

從進(jìn)口國(guó)地位來(lái)看,美國(guó)是我國(guó)LLDPE第二大進(jìn)口來(lái)源國(guó),占進(jìn)口總量約為13%,占我國(guó)表觀消費(fèi)的6%,因此從這個(gè)角度看,美國(guó)頁(yè)巖氣革命將對(duì)我國(guó)LLDPE行業(yè)形成較大影響。但是目前制約美國(guó)進(jìn)口料更多進(jìn)入中國(guó)市場(chǎng)的因素來(lái)自于美國(guó)國(guó)內(nèi)的產(chǎn)能,06年至今美國(guó)國(guó)內(nèi)的LLDPE產(chǎn)能擴(kuò)張有限,基本維持在440萬(wàn)噸左右,且到2017年前,美國(guó)無(wú)產(chǎn)能擴(kuò)張計(jì)劃,因此美國(guó)LLDPE的新增增量有限,這將大大降低其低成本價(jià)格對(duì)中國(guó)LLDPE產(chǎn)業(yè)的影響。

圖7:中國(guó)LLDPE產(chǎn)能與產(chǎn)量

.jpg)

.jpg)

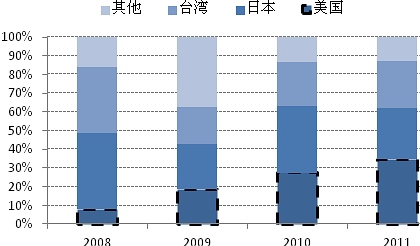

對(duì)于PVC,目前國(guó)內(nèi)產(chǎn)能過(guò)剩的格局短期難以改變,2005年以來(lái)我國(guó)PVC裝置密集投產(chǎn),2011年產(chǎn)能已達(dá)到2162.2 萬(wàn)噸/年,年均產(chǎn)能增加率接近10%,而與之形成鮮明對(duì)比的是開(kāi)工率始終處于50%-60%之間;2012年我國(guó)PVC產(chǎn)能預(yù)計(jì)將繼續(xù)增加498萬(wàn)噸,但產(chǎn)量增速明顯落后于產(chǎn)能擴(kuò)張速度,未來(lái)PVC產(chǎn)能利用率預(yù)計(jì)仍將繼續(xù)保持在50%-60%之間,因此我們可以肯定的是國(guó)內(nèi)產(chǎn)能完全可滿足需求。其次2011年我國(guó)PVC進(jìn)口總量105萬(wàn)噸,主要來(lái)源于美國(guó)、日本、臺(tái)灣。其中美國(guó)的進(jìn)口絕對(duì)量保持快速增長(zhǎng),進(jìn)口量由2008年的6.2萬(wàn)噸上升至2011年的36.4萬(wàn)噸,占比由7.7%提升至35%。

但是,由于我國(guó)PVC行業(yè)的總體消費(fèi)量高達(dá)1400萬(wàn)噸,因此來(lái)自美國(guó)的進(jìn)口量占比極小,僅占國(guó)內(nèi)總體需求的2.7%,因此中短期內(nèi)美國(guó)進(jìn)口對(duì)中國(guó)PVC行業(yè)的總體沖擊有限。再者美國(guó)PVC行業(yè)在未來(lái)3-5年基本無(wú)產(chǎn)能擴(kuò)張計(jì)劃,產(chǎn)能基本維持在800萬(wàn)噸左右,產(chǎn)能利用率保持85-90%水平。盡管憑借廉價(jià)乙烯優(yōu)勢(shì),美國(guó)2006年以來(lái)PVC出口不斷增長(zhǎng),出口占總產(chǎn)量比例迅速?gòu)?006 年的12%提升至2011年的47%,但是由于新增產(chǎn)能有限及美國(guó)國(guó)內(nèi)需求回暖,其出口增速將逐步放緩,我們預(yù)計(jì)出口比例將維持在45%左右。因此從出口可增量角度來(lái)看,美國(guó)PVC出口潛力有限,這將大大降低其對(duì)我國(guó)PVC行業(yè)的影響。總的來(lái)看,受制于中美兩國(guó)PVC產(chǎn)業(yè)的供需結(jié)構(gòu),美國(guó)PVC中短期對(duì)我國(guó)PVC產(chǎn)業(yè)的沖擊有限。

圖9:中國(guó)PVC產(chǎn)能與產(chǎn)量

.jpg)

四、結(jié)論

美國(guó)頁(yè)巖氣革命已經(jīng)對(duì)美國(guó)化工行業(yè)產(chǎn)生長(zhǎng)遠(yuǎn)的影響,美國(guó)化工行業(yè)掀起新一輪復(fù)蘇的可能性很大。長(zhǎng)期來(lái)看,美國(guó)乙烷基乙烯的成本優(yōu)勢(shì)將在未來(lái)相當(dāng)長(zhǎng)的時(shí)間始終存在,這將對(duì)全球乙烯價(jià)格形成長(zhǎng)期的壓制。但是短期來(lái)看,由于美國(guó)下游聚乙烯和PVC產(chǎn)能擴(kuò)張緩慢,新增增量有限,這將在很大程度限制其低成本優(yōu)勢(shì)的擴(kuò)張。總的來(lái)看,美國(guó)頁(yè)巖氣革命的溢出效應(yīng)更多體現(xiàn)于長(zhǎng)期,短期作用有限。

豫公網(wǎng)安備41019702003646號(hào)

豫公網(wǎng)安備41019702003646號(hào)