手機資訊

手機資訊 官方微信

官方微信

摘要 單多晶之爭,始于2015年,2017年初則呈現愈演愈烈之勢,單晶說單晶好,多晶說多晶好。那么,單多晶之爭的根本原因是什么?到底是誰在誤導消費者呢?一、單多晶之爭的根本原因單多晶之爭...

單多晶之爭,始于2015年,2017年初則呈現愈演愈烈之勢,單晶說單晶好,多晶說多晶好。那么,單多晶之爭的根本原因是什么?到底是誰在誤導消費者呢? 一、單多晶之爭的根本原因

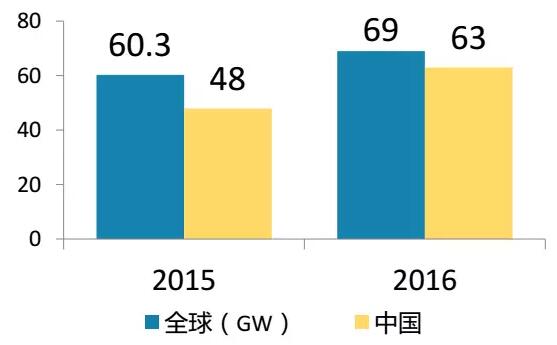

單多晶之爭的根本原因還是2017年全球硅片產能的供過于求,圖1為2017年2月16日中國光伏行業協會秘書長王勃華介紹的2016中國光伏產業發展現狀的硅片環節,從圖中我們可以看出,2016年中國硅片產量超過63GW,同比增長31%以上,而2016全球硅片產量也僅僅只有69GW。因此,2017年中國光伏產業鏈硅片環節即便將全球硅片訂單全部收入囊中,硅片環節也將面臨嚴重過剩!首先,多晶硅片環節在2017年將全部切換為金剛線切片,每公斤硅料出片數將由50片踢高到60片/公斤,2017中國多晶硅片市場份額按75%算,這一環節提升的硅片產能將有9.45GW;另外還有不少硅片廠有擴產計劃,如環太擴產多晶硅片項目,協鑫寧夏的10GW單晶硅片項目;隆基擴產的16GW單晶硅片項目;中環擴產的5GW單晶硅片項目;東方希望與其12萬噸多晶硅項目配套的8GW單晶硅片項目,光4個單晶項目規劃的產能就有39GW了,另外鑄錠爐G6升級為G7產能就可以提升36%。可見,2017中國光伏產業鏈硅片環節將嚴重供過于求,一個蛋糕就這么大,單晶分得多了,多晶自然分得少了,多晶分得多了,單晶自然分得少了。因此,單多晶為了各自的利益或生存,在媒體上忽悠消費者和打口水戰自然不可避免。二、到底是誰在忽悠消費者和電站投資方?

我們先來看看最近的媒體:某自媒體在3月5號發布了中國電器科學研究院工業產品環境適應性國家重點實驗室披露了在三亞濕熱海洋氣候以及吐魯番干熱氣候兩種典型氣候條件下,單晶PERC組件與常規多晶硅光伏組件戶外實證基地實測的電站發電數據。其最后的結論為如下圖所示。

1. 從不同廠家的歸一化發電量來看,多晶光伏組件比單晶平均高2.2%。

2. 從同一廠家歸一化發電量來看,多晶光伏組件比單晶平均分別高2.9%(Sungrid)和2.4%(BP Solar)。

3. 更高的初始光致衰減(LID)可能是造成單晶光伏發電量偏低的主要原因,也可能還有其他機理,六到八年仍不能恢復。

4. 光伏業界應立即出臺新的標準,加嚴測試硅片的氧含量,以及電池片和組件的‘初始光致衰減’,即Light Induced Degradation (LID)。

【結論】單晶組件和多晶組件,同樣兩個東西,為什么在不同的研究機構手里就有了截然不同的結論,毋庸置疑肯定有一個結論是錯誤的,如果大家不尋根究底,那么這個錯誤就會得不到糾正,就會一直損害光伏行業和投資者的利益。希望是有人搞錯了,而不是有人在顛倒黑白。光伏是陽光下的行業,時間會證明一切!

豫公網安備41019702003646號

豫公網安備41019702003646號