手機資訊

手機資訊 官方微信

官方微信

摘要 2月22日,十二屆全國人大常委會第二十六次會議在北京舉行,企業所得稅法修正案草案于會上提交審議。據《人民日報》客戶端,此次草案對稅率部分未作調整。國務院參事、中央財經大學稅務學院副...

2月22日,十二屆全國人大常委會第二十六次會議在北京舉行,企業所得稅法修正案草案于會上提交審議。據《人民日報》客戶端,此次草案對稅率部分未作調整。國務院參事、中央財經大學稅務學院副院長劉桓在接受澎湃新聞專訪時表示,企業所得稅稅率涉及技術問題相當復雜,牽一發而動全身,短期內可能不會調整。就立法程序和急迫性而言,增值稅立法更為緊迫。現行企業所得稅法于2007年3月獲全國人大通過,2008年1月1日起施行。企業所得稅納稅人為在中國境內取得收入的企業,稅率為25%,同時小微企業、高新技術企業享有優惠稅率。此次修正是施行以來的首次修正。本次修正加大了企業公益性捐贈的免稅扣除額度。

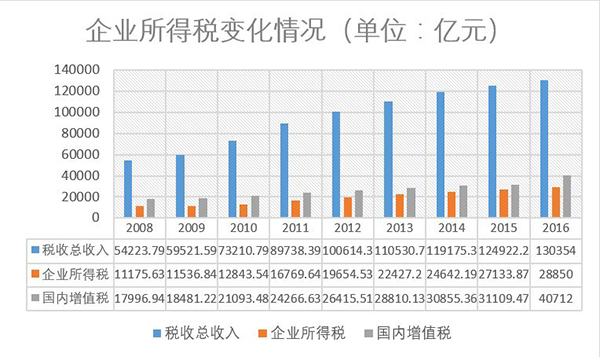

在中國,企業所得稅一直是除增值稅外的第二大稅種,近年來企業所得稅稅收規模不斷擴大。財政部數據顯示,2008年全國稅收總收入完成54223.79億元,企業所得稅累計收入11175.63億元,企業所得稅收入占稅收總收入的比重為20.6%;2016年,全國一般公共預算收入中的稅收收入130354億元,其中企業所得稅28850億元,同比增長6.3%,占比為22.1%。

2016年全國財政收支決算尚未公布,選用全國一般公共預算收入數據

國務院參事劉桓

澎湃新聞:為什么這次修正案草案對企業所得稅率部分未作調整?國務院參事劉桓

劉桓:如果加上明年開征的環保稅,我國目前一共有18個稅種。其中只有4種稅是立法的,即企業所得稅、個人所得稅、車船稅和環保稅,包括當下熱議的增值稅等其他稅種還都只是法規。所以對于人大的立法程序來說,首先是要把還停留在法規層面的稅種納入到立法程序。

企業所得稅法是我國在2008年剛剛通過的,其立法的基本精神、意圖和其中一些基本要素規定都還是比較符合法學的基本要求的。所以從技術層面來看,修正稅率并沒有這么迫切。

澎湃新聞:從目前我國稅收構成來看,企業所得稅占什么地位?

劉桓:企業所得稅收入目前在我國處于一個上升的趨勢。因為我國長期以來依靠營業稅、增值稅、消費稅等流轉稅,這種稅制結構恐怕存在一定問題,因為一個國家財政收入如果只靠一種稅來提供是有很大風險的。

所以中國今后要更多地借鑒一些發達國家經驗,要讓所得稅占財政收入比例提高一些,所得稅比重提高的好處是對企業的生產經營過程干預比較少。比如有的企業家反映,企業在虧損的情況下還要繳稅,這個意思就是說不管賺不賺錢,先要繳納增值稅等流轉稅。從長期的稅收體制改革來看,中國是要逐漸地減少增值稅等流轉稅的比重,國家財政要減少對流轉稅的依賴程度,而更多地實行公平公允的所得稅。所以在中國未來的稅改過程中,企業所得稅將扮演一個很重要的角色。因此我們對修正企業所得稅率是極為慎重的。

澎湃新聞:目前減稅的焦點是什么?

劉桓:減稅是我們政府一個堅定不移的方向。“三去一降一補”的“降成本”一項中,“降稅收”占比重很大。今年我們將堅持這個方向,給企業降低稅費負擔是必然的。但是降什么稅、通過什么方式降,要好好研究,這其中有很強的技術因素在內。這次的企業所得稅法修正案草案之前讓我們提意見,只是對捐贈這一條提意見,因此我認為對于企業所得稅法根本的變化目前可能還沒有在醞釀。

大家現在更多地談的其實是降低增值稅。因為這種降稅對企業的影響是直接的。而企業所得稅其實影響很曲折,企業如果賺錢,那么降所得稅對它有影響,企業如果不賺錢,降所得稅對它影響則不大。大家目前的降稅期望其實更多還是在增值稅上。因為它是對商品的銷售征稅,它不考慮企業經營中的虧損和盈利問題。這樣一來雖然使得財政收入的保障性較強,但對企業來說壓力比較大。近年來政府大力推行的“營改增”的核心目標就是通過流轉稅的改革給企業降負。所以目前我們財稅改革的動向還是集中在流轉稅上的。

就立法程序和急迫性而言,是增值稅立法更緊迫。人大常委會已經表示“十三五”期間要完成增值稅立法。

澎湃新聞:從長遠來看,企業所得稅稅率會有所降低嗎?

劉桓:從長遠看,企業所得稅率恐怕也不能長期不動。我國的企業所得稅法是2008年通過的,當時來看還是比較正常、合理的。但2008年后,世界經濟形勢發生了變化,全球經濟進入衰退期,各國政府都為了刺激經濟開始減稅,例如東南亞國家的企業所得稅率過去是25.5%,比我們高一點。2008年之后它們的稅降得很多,所以目前在中低端的產業競爭當中,我們不是很占便宜。最近美國總統特朗普也提出要降企業稅率,對我們來說又是一個很大的沖擊。

按照稅法正常要求,我國的企業所得稅率在世界上應該是中等偏低的。但是問題在于某些發展中國家在稅法要求以外有很多優惠,這造成了它們實際稅負比我們低。我國加工貿易目前有一部分外遷情況和這個是有關系的。當然,不是唯一原因,還有勞動力成本、物流成本提高等因素。

澎湃新聞:本次修正案草案擬對企業發生的公益性捐贈支出稅前扣除加大優惠,這點應如何理解?

劉桓:要調整企業所得稅其實很復雜,別看它在財政稅收中占比不高,但在計算過程中,技術含量和影響因素要遠遠高于增值稅,想調整企業所得稅可以說是牽一發而動全身。比如這次修正的捐贈免稅額度問題,企業公益性捐贈超過年度利潤總額12%的部分,可以遞延三年,這一件事就會影響到企業若干年內因為捐贈所引起的利潤水平變化以及稅負高低,僅這一件事情對企業所得稅影響就很大。

這次的修正其實還是和《捐贈法》有關系,因為現在民間慈善力量很大,今后救災、賑災中社會慈善機構、慈善組織的能力會進一步得到發揮,所以在企業給慈善機構捐款方面要給予一定的稅收明確和優惠,這點是這次企業所得稅改革的要點。企業所得稅像這樣的因素有上百個,要全面調整是一個巨大的系統工程,所以企業所得稅改革不像我們想的這么簡單。

豫公網安備41019702003646號

豫公網安備41019702003646號