手機資訊

手機資訊 官方微信

官方微信

摘要 2月國內多晶硅市場價格上漲,2月初國內多晶硅的市場均價為112550元/噸,月末國內多晶硅價格119783元/噸,漲幅為6.43%,較去年同期價格下跌18.33%。國內行情市場分析...

2月國內多晶硅市場價格上漲,2月初國內多晶硅的市場均價為112550元/噸,月末國內多晶硅價格119783元/噸,漲幅為6.43%,較去年同期價格下跌18.33%。國內行情市場分析

產品:2月份國內多晶硅廠家開工率整體維持在七成左右,庫存充足,下游光伏產業快速發展,帶動上游多晶硅原料市場行情向好發展,多晶硅市場價格出現大幅上漲,市場成交量也較前期有所增加。目前重慶大全新能源太陽能級多晶硅裝置年產能8000噸,目前裝置正常開車,出廠報價在120000元/噸,出貨正常。

產業鏈:2月份硅塊原料市場行情整體上移,對多晶硅廠家形成一定的成本壓力;下游企業采購需求有所增強,國內各地區光伏產業正在穩步推進過程中,光伏產業處于快速擴建擴能過程中,有望帶動投資者對于國內多晶硅市場投資熱情。

行業:目前國內多數多晶硅生產廠家裝置滿負荷運行,市場貨源充足,市場商談氛圍趨好;政策方面有效地限制了多晶硅進口數量,為國內多晶硅市場增添動力。但是國內多晶硅生產技術一直無法突破壁壘,生產成本較大,使得國內多晶硅廠家利潤空間受限。長期來看,隨著國家利好政策的出臺,鼓勵技術創新發展,國內多晶硅市場有望迎來快速發展。

后市預測

生意社化工分社多晶硅分析師認為目前國內多晶硅市場開始企穩,在下游需求面的帶動下,預計3月份多晶硅市場行情維持穩定行情。

相關閱讀:2016年1-2月國內多晶硅市場評述及后市展望

一、多晶硅價格穩步回升

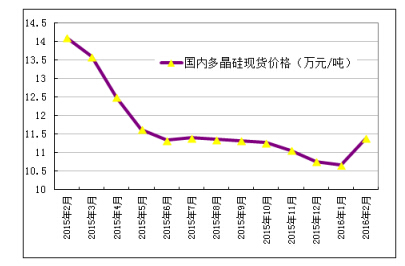

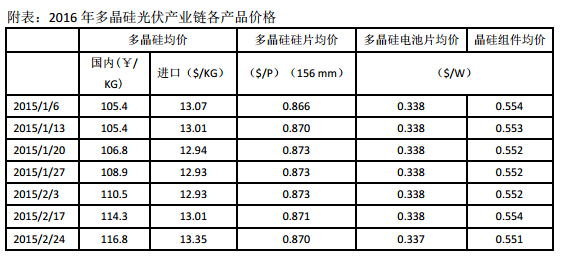

2016年1-2月份多晶硅價格呈“穩步回升”走勢,成交價從1月初的歷史低點10.54萬元/噸溫和回升至2月底的11.68萬元/噸,增幅為10.8%。推動1月份多晶硅價格回升的主要原因是:一方面由于臨近春節,受限于春節物流運輸等原因,下游硅片企業提前囤積庫存保證春節期間的生產供應,另一方面由于中下游看好上半年終端安裝市場,擴產產能逐漸釋放,因此導致1月份多晶硅需求量增加,故而推動多晶硅價格小幅回升。支撐2月份多晶硅價格回升的主要原因是:農歷年前絕大多數企業訂單已簽至2月底,手中無多余庫存,故春節之后報價繼續回升,截止2月底多晶硅報價最高達到12.2萬元/噸,而主流成交價也回升至11.5-11.8萬元/噸,最高有12.0萬元/噸成交,新訂單交貨期繼續順延至3月份,因此,多晶硅的旺盛需求是刺激價格繼續回暖的主要動力因素。

圖1 2015年2月-2016年2月國內多晶硅現貨報價 單位:萬元/噸

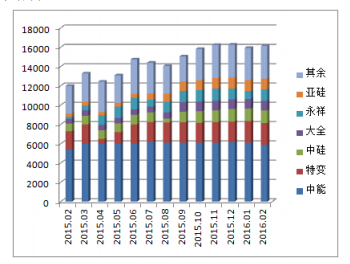

二、多晶硅庫存消化殆盡,企業產能開滿開足硅業分會統計,2016年1-2月國內多晶硅產量為3.20萬噸,同比大幅增加34.5%。1月份產量為1.59萬噸,2月份產量為1.61萬噸,其中江蘇中能的產量占1-2月總產量的37.4%,占比有所減少,但依舊位居國內產量第一位,新疆特變和洛陽中硅分別位居第二、三位,1-2月按產出排序的前三大企業產量占總產量的59.6%。1-2月期間由于部分企業(四川永祥、宜昌南玻、神州硅業等)受到電路問題或檢修技改等影響,產能未開滿,其余企業均維持滿產運行。目前在產企業有14家,其中6家有效產能在萬噸/年以上,月均產量在千噸/月以上,在市場競爭中優勢略明顯。

圖2 2015年2月-2016年2月國內多晶硅分企業產量圖 單位:噸

從各企業生產情況看,目前全國在產企業14家,江蘇中能及新特能源仍維持超負荷運行,江蘇中能6.8萬噸/年改良西門子法超載運行,年產量達7.2萬噸左右,正常狀態下每月產量在6100-6200噸(按31天算)。特變電工進入2016年開始,每月維持在2200噸左右的超負荷生產,產量仍居國內第二位。洛陽中硅在2015年8月份技改結束后,產量從9月份開始增加到千噸以上,仍位居國內第三。國內其他企業月產量在千噸以上的有:新疆大全、四川永祥、亞洲硅業,這三家企業在1-2月份期間除四川永祥因電網線路問題影響產量外,其他均正常生產。其余月產量在千噸以下的企業也有部分在檢修技改,以期在未來淘汰整合過程中贏得先機。從2014年3月初開始,多晶硅價格經歷了將近兩年持續走低,主要是由于受到國內光伏政策不明朗、下游應用啟動緩慢以及“暫停加工貿易”公告出臺后引發的“加工貿易突擊進口”影響,國內多晶硅需求明顯減少,多晶硅產業遭受嚴重沖擊,但受制于國外進口的量價雙重壓力,國內多晶硅企業為了降成本保生存,不得不滿產甚至擴產,再加之2014年突擊進口導致大量的積壓庫存延續到2015年,導致2015年新增庫存達到3.5萬噸左右。直到進入2016年,受益于中下游企業對終端光伏電站的預期,硅片、電池片及組件環節產能大幅擴張,再加之農歷年前濃烈的囤貨意愿,多晶硅的需求量驟然增加,庫存在2016年1月底便全部消化完畢,一直延續到2月底,國內各多晶硅企業手中均無多余庫存。

三、多晶硅進口量再創新高,韓臺仍是主要推動力

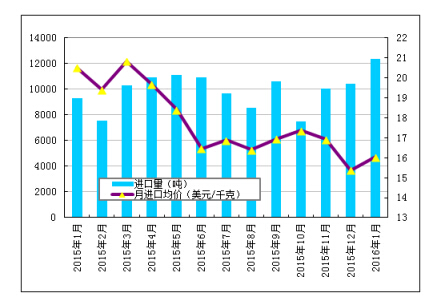

根據海關最新數據統計,2016年1月份我國多晶硅進口量再創歷史新高,達到12388噸,環比增加18.6%。主要仍是由于從韓國和臺灣進口多晶硅量維持高位所致:第一,韓國進口量連續兩月創新高,1月份創新高達到5897噸,環比增加11.5%,占當月總進口量的47.6%,依舊保持最大進口來源地,較排名第二的德國進口量高出70.1%,甚至超過往年單月各國進口總量,傾銷程度與日俱增。第二,1月份從臺灣進口多晶硅1358噸,占總進口量的11.0%,連續超過半年位居我國第三大進口地區。正是由于通過臺灣進口規避“雙反”征稅的方式已經逐漸成為主流,所以即便美國進口量大幅減少,自美國和臺灣進口量之和也在1500-2000噸/月左右,與美國未減少之前無異,故臺灣轉口量維持高位同樣是導致多晶硅進口居高不下的又一主要因素。

1月份多晶硅進口均價微幅回升至16.04美元/千克,環比增幅為4.3%,主要是由于1月份從美國進口多晶硅大幅增加105%到43.67美元/千克,創歷史新高,分析主要是受制于“雙反”懲罰性關稅的影響,從美國進口現貨訂單大量縮減,長單比例增加,導致從美國進口均價大幅飆升。而韓德進口價格均創新低:從韓國進口價格在連續9個月創新低之后,1月份繼續再創歷史新低到12.99美元/千克,同比下滑36.0%;德國也同樣創歷史新低至15.54美元/千克,同比下滑33.8%。

圖3 2015年1月-2016年1月多晶硅進口量及進口均價示意圖數據

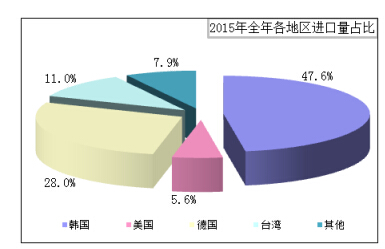

據分國別進口數據顯示。1月份總進口量為12388噸,同比增加18.6%,其中自韓國、美國、德國、臺灣四個地區共進口多晶硅11412噸,占總進口量的92.1%。其中從韓國進口量為5897噸,占總進口量的47.6%;從美國進口量為690噸,占總進口量的5.6%;從德國進口量為3467噸,占總進口量的28.0%;從臺灣進口量為1358噸,占總進口量的11%;其他地區進口量為975噸,占總量的7.9%。

圖4 2016年1月全年各地區進口量占比

四、光伏新增產能釋放,產業回暖勢頭火熱

在政策繼續助力的背后,我國光伏行業在2015年已經走出陰霾,基本面回暖態勢明顯。公開資料顯示,2015年我國光伏新增裝機量約15GW,同比增長41%,連續三年全球第一,其中地面電站占比84%,分布式電站占比16%,全國累計裝機量約43GW,躍居全球第一。

這一火熱勢頭從上市公司財報上可以得到進一步印證。37家太陽能發電概念股公司中有近30家發布了2015年全年業績預告,18家實現凈利同比增長,其中15家預計增長率超過50%,珈偉股份以1490.16%-1519.51%拔得頭籌,航天機電居于其后,凈利潤預計增長382%-415%。受此拉動,中游組件企業的盈利也有顯著改善。51家組件企業平均產能利用率為86.7%,比2015上半年提高6個百分點。前十名企業利潤率多在兩位數,對33家通過規范條件的企業的2015年經營業績分析后(統計中排除了幾家因歷史包袱過重而導致虧損的企業),僅有4家企業虧損,平均利潤率達4.8%,明顯高于電子制造業的3%平均水平,也高于2015上半年的2-3個百分點。

進入2016年,僅1月份國家能源局就頒布兩項關于光伏發電的有關規定,政策的推出對整個光伏行業的回暖起到了利好作用。據預計,2016年全年新增硅片產能將達到8-9GW,電池片和組件新增產能也將分別達到8-9GW和12-14GW,全年光伏新增裝機量將達20GW,光伏中下游企業新增產能的釋放增速明顯,推動多晶硅需求量明顯增加,截止2016年2月底,多晶硅月均需求量達到2.6萬噸/月,較2015年底月均需求量增加0.4萬噸/月,即2月份新增硅片產能釋放量實際達到0.8GW/月,隨后下游環節新增產能將繼續逐步釋放。

五、多晶硅后市預測

根據2015年底多晶硅產量16.9萬噸,進口11.7萬噸,出口0.7萬噸,電子級0.3萬噸,硅片生產用多晶硅25萬噸,得出2015年過剩2.6萬噸,加之下游多晶硅庫存0.9萬噸,即2015年累計新增庫存共約3.5萬噸。1月份國內多晶硅產量約1.6萬噸,進口預估1.2萬噸,即供應在1月份新增2.8萬噸,又鑒于目前多晶硅企業完全沒有庫存,則截止1月底6.3萬噸的供應全部轉移到下游,除去下游正常需求量2.6萬噸/月(下游產能增加后)以及囤貨庫存2萬噸(樂觀估計),還有1.1萬噸剩余,其中可能是新增硅片產能擴充導致的需求量增加,但同樣有可能是下游囤貨庫存超過了正常量,從2月底硅片電池片價格停止上漲的跡象也可表明。隨著終端電站安裝需求量逐步落實,多晶硅供應需求會逐漸平衡,預計在3月底之前價格將趨于平穩。

在政策繼續助力的背后,我國光伏行業在2015年已經走出陰霾,基本面回暖態勢明顯。公開資料顯示,2015年我國光伏新增裝機量約15GW,同比增長41%,連續三年全球第一,其中地面電站占比84%,分布式電站占比16%,全國累計裝機量約43GW,躍居全球第一。

這一火熱勢頭從上市公司財報上可以得到進一步印證。37家太陽能發電概念股公司中有近30家發布了2015年全年業績預告,18家實現凈利同比增長,其中15家預計增長率超過50%,珈偉股份以1490.16%-1519.51%拔得頭籌,航天機電居于其后,凈利潤預計增長382%-415%。受此拉動,中游組件企業的盈利也有顯著改善。51家組件企業平均產能利用率為86.7%,比2015上半年提高6個百分點。前十名企業利潤率多在兩位數,對33家通過規范條件的企業的2015年經營業績分析后(統計中排除了幾家因歷史包袱過重而導致虧損的企業),僅有4家企業虧損,平均利潤率達4.8%,明顯高于電子制造業的3%平均水平,也高于2015上半年的2-3個百分點。

進入2016年,僅1月份國家能源局就頒布兩項關于光伏發電的有關規定,政策的推出對整個光伏行業的回暖起到了利好作用。據預計,2016年全年新增硅片產能將達到8-9GW,電池片和組件新增產能也將分別達到8-9GW和12-14GW,全年光伏新增裝機量將達20GW,光伏中下游企業新增產能的釋放增速明顯,推動多晶硅需求量明顯增加,截止2016年2月底,多晶硅月均需求量達到2.6萬噸/月,較2015年底月均需求量增加0.4萬噸/月,即2月份新增硅片產能釋放量實際達到0.8GW/月,隨后下游環節新增產能將繼續逐步釋放。

五、多晶硅后市預測

根據2015年底多晶硅產量16.9萬噸,進口11.7萬噸,出口0.7萬噸,電子級0.3萬噸,硅片生產用多晶硅25萬噸,得出2015年過剩2.6萬噸,加之下游多晶硅庫存0.9萬噸,即2015年累計新增庫存共約3.5萬噸。1月份國內多晶硅產量約1.6萬噸,進口預估1.2萬噸,即供應在1月份新增2.8萬噸,又鑒于目前多晶硅企業完全沒有庫存,則截止1月底6.3萬噸的供應全部轉移到下游,除去下游正常需求量2.6萬噸/月(下游產能增加后)以及囤貨庫存2萬噸(樂觀估計),還有1.1萬噸剩余,其中可能是新增硅片產能擴充導致的需求量增加,但同樣有可能是下游囤貨庫存超過了正常量,從2月底硅片電池片價格停止上漲的跡象也可表明。隨著終端電站安裝需求量逐步落實,多晶硅供應需求會逐漸平衡,預計在3月底之前價格將趨于平穩。

豫公網安備41019702003646號

豫公網安備41019702003646號