手機資訊

手機資訊 官方微信

官方微信

摘要 廢銅進口無改善跡象國內自春節(jié)以后開展海關“綠籬”行動,廢銅進口量一直維持低位;從近月數據來看,基本沒有多大改善,依然比去年同期在減少。目前從海關統(tǒng)計數據來看,累計同比已經減少9.6...

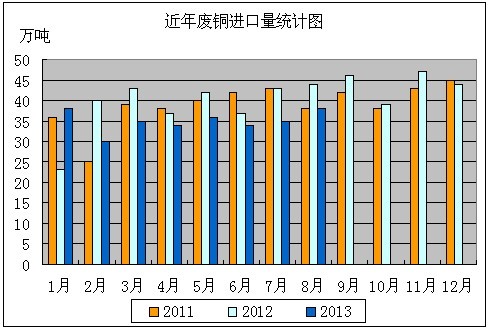

廢銅進口無改善跡象國內自春節(jié)以后開展海關“綠籬”行動,廢銅進口量一直維持低位;從近月數據來看,基本沒有多大改善,依然比去年同期在減少。目前從海關統(tǒng)計數據來看,累計同比已經減少9.6%,約減少29萬噸。而根據相關協(xié)會的統(tǒng)計資料顯示,今年國內新增粗銅產能62萬噸,而新增銅精煉產能則達到110萬噸;到今年年底銅粗煉和精煉總產能分別達到504萬噸和906萬噸。這意味著,單單銅冶煉廠對于廢銅的需求量都將達到驚人的402萬噸,比去年增長58萬噸。如果忽略國內廢銅回收量和銅材加工廠需求量的變化,意味著廢銅的缺口至少有87萬噸。

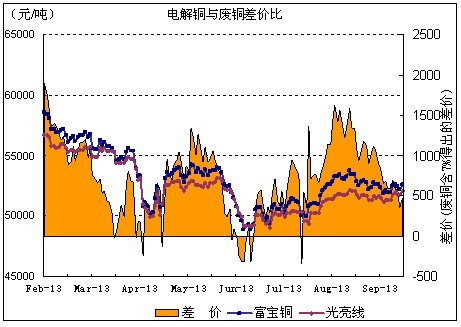

進入9月份以來,精廢價差再度下滑,從8月份將近1500元的高點滑落至月底只有500元一線。一般來說,由于廢銅的抗跌性,在銅價急跌的時候,精廢價差容易收窄,甚至形成倒掛。但是9月份現(xiàn)貨銅價整體行情不算太差,整體呈現(xiàn)寬幅震蕩的格局,精廢價差比預期更小。比較合理的解釋原因是:包括銅加工廠等在內的下游對于廢銅的需求仍然旺盛。而據我們的調研,不少廠家表示“金九”開工率確實有所改善,對于廢銅的需求仍較為迫切。

供需嚴重失衡是今年廢銅的主旋律,目前來看這種狀態(tài)在10月份將持續(xù);而且旺季的到來對于銅價的刺激仍存,我們有理由看好10月份的廢銅。根據ICSG最新一期的統(tǒng)計數據,銅供應短缺13萬噸,短期內轉為過剩的局面概率不大。整體來看,10月份銅價值得期待,而廢銅價格也能迎來上漲,我們認為10月份光亮線有沖擊5萬大關的可能性。

豫公網安備41019702003646號

豫公網安備41019702003646號