手機資訊

手機資訊 官方微信

官方微信

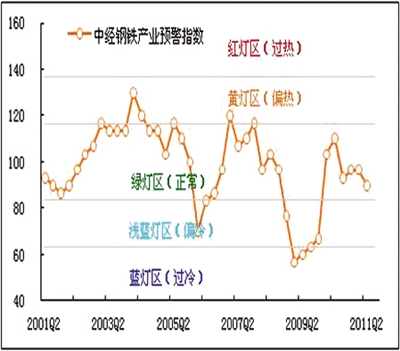

中經鋼鐵產業預警燈號圖 預警燈號圖是采用交通信號燈的方式對描述行業發展狀況的一些重要指標所處的狀態進行劃分:紅燈表示過快(過熱),黃燈表示偏快(偏熱),綠燈表示正常穩定,淺藍燈表示偏慢(偏冷),藍燈表示過慢(過冷);對單個指標燈號賦予不同的分值,將其匯總而成的綜合預警指數也同樣由5個燈區顯示,意義同上。

.jpg)

核心內容

行業維持平穩運行態勢 產銷增長速度有所放緩

二季度鋼鐵行業總體運行情況較為平穩。中經鋼鐵產業景氣指數報告顯示,2011年二季度,中經鋼鐵產業景氣指數為100.1點,較上季度略降0.2點;中經鋼鐵產業預警指數為90.0點,較上季度下降6.7點。

受國內外市場需求相對低迷等因素影響,二季度鋼鐵行業產銷增速均有放緩,鋼鐵產品價格向下波動,鋼鐵行業盈利水平處于低位,鋼鐵行業的運行有待回穩。

2011年三季度,鋼鐵行業發展面臨的形勢比較復雜。受國內外需求形勢影響,我國鋼鐵行業可能面臨鋼材銷售不暢的局面以及由此帶來的鋼材價格走弱。同時,鐵礦石價格的高位震蕩也嚴重擠壓了鋼鐵業的利潤空間。預計三季度我國鋼鐵行業繼續保持溫和回落的態勢,可能步入“去庫存化”通道。

當前,鋼鐵行業效益偏低的問題需要引起高度重視并加以解決。鋼鐵行業要充分認識國際、國內兩個市場的變化,切實落實控制鋼鐵生產總量和鋼鐵總產能的要求,把工作重心轉移到加快轉變發展方式和結構調整上來,不斷提高行業發展的質量和效益,積極推進鋼鐵企業兼并重組和節能減排工作,努力促進鋼鐵行業的平穩健康發展。

行業景氣緩慢回落

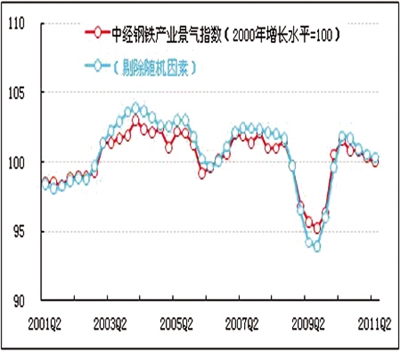

景氣:2011年二季度,中經鋼鐵產業①景氣指數為100.1點(2000年增長水平=100②),較上季度略降0.2點③。

在構成中經鋼鐵產業景氣指數的6個指標中(僅剔除季節因素④,保留隨機因素⑤),鋼鐵產業出口額和固定資產投資總額有所上升,從業人員數、利潤總額、產品銷售收入和稅金總額(增速)均有不同程度回落。進一步剔除隨機因素后,中經鋼鐵產業景氣指數為100.3點(見中經鋼鐵產業景氣走勢圖中的藍色曲線),較上季度下降0.2點,較未剔除隨機因素的景氣指數高0.2點,這表明鋼鐵產業自身增長動力有所增強,極端天氣以及相關行業政策變動等隨機因素對鋼鐵產業產生一定的下拉作用。

預警:2011年二季度,中經鋼鐵產業預警指數為90.0點,較上季度下降6.7點,持續4個季度在“綠燈”區中心線之下震蕩盤整,表明鋼鐵產業發展初涉“瓶頸”,目前有待進一步回穩。

燈號:2011年二季度,在構成中經鋼鐵產業預警指數的10個指標(僅剔除季節因素,保留隨機因素)中,位于“黃燈區”的有1個指標——鋼鐵產業生產者出廠價格指數;位于“綠燈區”的有6個指標——鋼鐵產業固定資產投資總額、鋼材出口額、鋼鐵產業產品銷售收入、鋼鐵產業從業人員數、鋼鐵產業應收賬款(逆轉⑥)和鋼鐵產業產成品資金占用(逆轉);位于“淺藍燈區”的有2個指標——鋼鐵產業稅金總額和鋼鐵產業利潤合成指數;位于“藍燈區”的有1個指標——粗鋼產量。

與上季度燈號圖比較可以看出,本季度10個指標中有1個指標上升1個燈號,有6個指標燈號不變,3個指標下降1個燈號。

主要指標增速放緩

生產:小幅回落

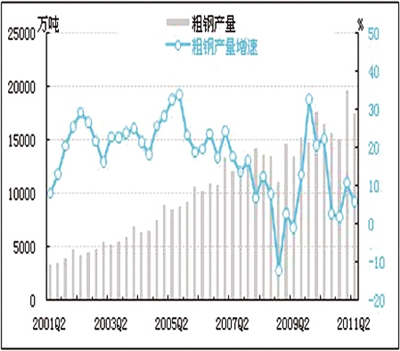

2011年二季度,在汽車、家電等下游制造行業整體需求減弱的影響下,鋼鐵產業產銷增速放緩。經初步季節調整⑦,2011年二季度我國粗鋼產量為17616.8萬噸,同比增長6.1%,同比增速較上季度減慢4.8個百分點;環比增速為-10.6%,而上季度為環比增長30.0%。

銷售:增速回落

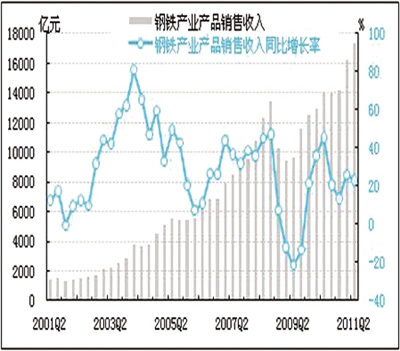

2011年二季度我國鋼鐵產業產品銷售收入為17387.7億元,同比增長23.0%,增速較上季度減慢3.0個百分點;環比上升6.7%,增速較上季度放緩8.1個百分點。

庫存:增長放緩

2011年二季度,因原材料鐵礦石價格下降,鋼鐵出口形勢趨淡,在下游行業對鋼材需求將繼續趨弱預期的推動下,鋼鐵產業產成品庫存的增速有所放緩,可能展開新一輪去庫存化進程。

截至2011年二季度末,鋼鐵產業產成品資金占用為2265.5億元,同比增長18.2%,增速較上季度放緩6.5個百分點。

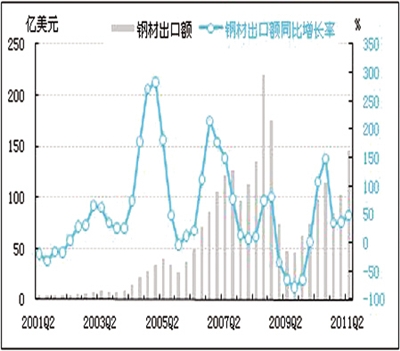

出口:持續疲軟

近期美國經濟復蘇步伐放緩,海外鋼材市場處于低迷狀態,國際鋼材價格呈下滑態勢,同時由于鋼材出口均價抬高,國內外價差有所縮減,我國鋼材出口處于疲軟態勢,出口占產量比重持續下降。經初步季節調整,2011年二季度鋼材出口額為145.6億美元,同比增長48.5%,同比增速較上季度加快11.7個百分點;環比增長42.1%,環比增速較上季度加快21.6個百分點。受基數影響出口增速明顯加快。

6月中旬起,國內鋼材市場由窄幅震蕩轉入全線下跌階段,市場觀望氣氛濃厚。預計未來幾個月下游需求仍將低迷,國內鋼材市場維持弱勢運行,或將帶動國際鋼材市場的下行,由此國內外價差存在著繼續收窄的可能,這必然會抑制鋼材出口。我國鋼材出口形勢依然嚴峻。

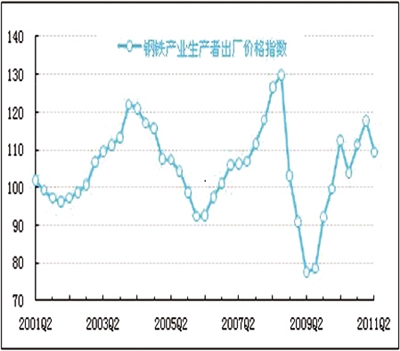

出廠價格:向下波動

一方面,國際鋼材市場處于下行通道,國內鋼材市場維持震蕩整理格局,有效需求減弱;另一方面,粗鋼產量增速雖然有所回落,但依然處于高位,供大于需的基本局面未有改觀。在以上因素驅動下,2011年二季度,鋼鐵產業生產者出廠價格同比上漲9.5%,漲幅較上季度回落8.2個百分點。目前鐵礦石壓港情況嚴重,鋼鐵產業成本存在下行空間,預計三季度國內鋼價將繼續下跌。

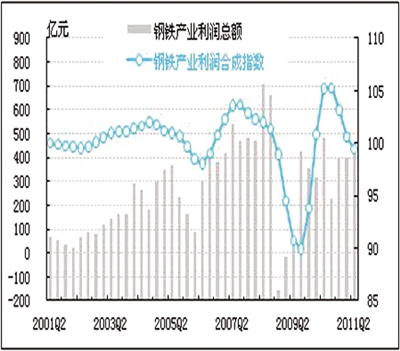

利潤:水平較低

本季度,雖然我國鐵礦石進口價有所下降,在一定程度上減輕了鋼鐵產業的盈利壓力,但鋼鐵產業產品量價齊跌的作用為主導因素,使得鋼鐵產業盈利水平有所降低。經初步季節調整,2011年二季度鋼鐵產業利潤總額為418.9億元,同比增速為-13.6%,而上季度為同比增長25.3%;環比增長5.1%,環比增速較上季度略升3.6個百分點。鋼鐵產業銷售利潤率維持上季度的2.4%,遠低于6.2%的全國工業銷售利潤率,是除石油加工、煉焦及核燃料加工業以外,我國主要行業中效益最低的行業。

虧損:依然較大

經初步季節調整,2011年二季度鋼鐵產業虧損企業虧損總額為53.7億元,比上季度減少19.9億元,比去年同期增加24.8億元;虧損面從上季度的20.9%下降為本季度的20.2%,仍明顯高于全部工業13.5%的虧損面水平。

稅收:明顯回落

2011年二季度,鋼鐵產業盈利水平下降,拉動稅金總額增速下行。經初步季節調整,2011年二季度鋼鐵產業稅金總額為278.7億元,同比增長0.9%,同比增速較上季度大幅放緩23.9個百分點;環比增速為-23.3%,上季度為環比增長24.4%。據測算,隨機因素帶動鋼鐵產業稅金支出減少9.4億元。

用工:增長趨緩

隨著鋼鐵產業產銷增速減慢,鋼材價格走低,盈利水平下滑,鋼鐵產業的用工增長有所趨緩。

2011年二季度,鋼鐵產業從業人員數為320.8萬人,較上季度有所增加;從業人員數同比增長6.6%,同比增速較上季度下降0.9個百分點,但仍低于規模以上全部工業平均10.6%的增長速度。

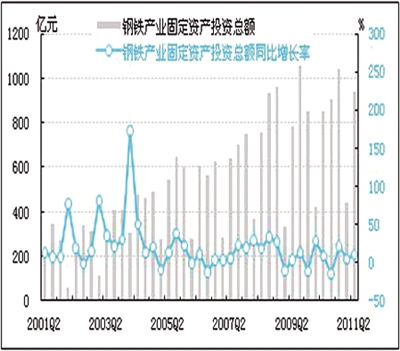

投資:低位回升

受依舊高企的城鎮固定資產投資帶動,經初步季節調整,2011年二季度鋼鐵產業固定資產投資總額為941.6億元,同比增長10.5%,同比增速較上季度加快5.7個百分點,仍處歷史低位;環比增長111.6%,上季度環比增速為-57.2%。

應收賬款:繼續好轉

2011年二季度鋼鐵產業應收賬款凈額為2003.8億元,同比增長20.2%,同比增速較上季度下降6.3個百分點。經計算,季度應收賬款周轉天數從上季度的10.9天下降至本季度的10.0天,資金周轉情況繼續好轉,并明顯好于全部工業28.5天的應收賬款平均周轉天數。說明鋼鐵產業資產流動加快,償債能力進一步增強。

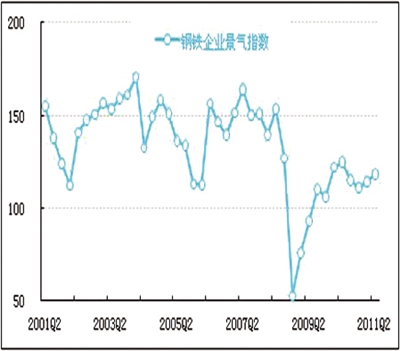

企業景氣:比較穩定

2011年二季度鋼鐵企業景氣指數為118.5,較上季度回升4.3個點,保持上季度開始的回升勢頭。這表明鋼鐵企業對鋼鐵產業運行前景信心較為穩定。

行業預期與建議

總體上看,當前鋼鐵產業市場需求趨向低迷,鋼鐵產業產銷增速均有放緩,鋼鐵產品價格向下波動,鋼鐵產業盈利水平處于低位,鋼鐵企業虧損額較去年同期明顯增長,鋼鐵企業虧損面亦處于工業行業中的較高水平,進而鋼鐵企業對用工均持謹慎態度。但在全社會總體投資依舊旺盛的帶動下,鋼鐵產業投資增速低位回升,同時應收賬款的回款速度繼續加快。

2011年三季度,鋼鐵產業發展面臨的形勢比較復雜。

首先,戰略性新興產業投資以及其他民生工程對投資產生正向拉動作用,而房地產調控措施在一定程度上抑制了投資的增長,因而投資因素可能呈溫和回落態勢。

其次,家電、汽車等產品消費增速回落,對汽車、機械等制造業的增長構成了一定影響。隨著鋼鐵產品傳統需求淡季的到來,國內鋼鐵市場弱勢運行的格局短期將難有改觀。

再次,從外需市場來看,日本災后重建的鋼材需求首先帶動的是日本國內產能利用率的上升(地震前日本國內產能利用率并不高),再視重建規模和進度影響到對國外鋼材的需求,日本災后重建可能不會對我國鋼材出口產生明顯帶動;歐美國家逐漸進入季節性夏休,市場需求進入平淡期。從對部分鋼廠的微觀調研看,從5月份起對歐洲的鋼材出口訂單明顯減少,部分鋼廠6月份對歐訂單為零。

另外,一段時間以來提高準備金率、加息政策累積效應顯現,高融資成本不僅影響鋼鐵企業,同樣也影響鋼鐵下游企業的投資和生產。

受國內外需求形勢影響,我國鋼鐵產業可能面臨鋼材銷售不暢的局面以及由此帶來的鋼材價格走弱,而鐵礦石價格繼續下跌的可能性較大,有望擴大鋼鐵企業的盈利空間。總體來說,我國鋼鐵產業預計在2011年三季度繼續保持溫和回落的態勢,可能步入“去庫存化”通道。

面對復雜的形勢,鋼鐵業應從以下方面加以應對:

一、鋼鐵企業應密切關注市場動向,及時調整優化鐵礦石采購策略。采購鐵礦石的時候,適當調整國內、國外礦用料比例,更加全面地考慮影響鐵礦石市場的因素,盡力把控住礦價漲跌的節拍,實現成本最低化。

二、鋼鐵企業應當通過積極調研觀察市場動向,嘗試同時參與期貨與現貨交易,以通過遠近期市場互補而彌補損失。另外,國內鋼材流通行業的格局正在發生變化,鋼鐵企業應嘗試延長服務鏈條,做深加工,適應客戶多元化、個性化的需求。

三、鋼鐵企業要加快“走出去”步伐,更好地利用“兩個市場”、“兩種資源”將成為我國鋼鐵工業進一步增強資源保障能力和國際競爭力的必然選擇。在發展中,我國鋼鐵企業應越來越重視在海外有資源、有市場的地區建廠,有條件的企業應將海外布局作為企業戰略發展的重要內容。同時,要讓高端產品和服務的出口取代低端產品的出口。

注解:

①鋼鐵產業是指國民經濟行業分類中的黑色金屬冶煉及壓延加工業。本報告統計范圍是行業內規模以上工業企業近6400家。

②2000年鋼鐵業的預警燈號基本上在綠燈區,相對平穩,因此定為中經鋼鐵產業景氣指數的基年。

③根據景氣預警指數體系運算方法,行業景氣指數、行業預警指數的構成指標要經過季節調整,剔除季節因素對數據的影響,因此行業景氣指數、預警指數發布當期數據時,前期數據也會進行調整。

④季節因素是指四季更迭對數據的影響,如冷飲的市場銷量隨四季氣溫年復一年發生周期變動。

⑤隨機因素亦稱不規則性,如新政策實施、宏觀調控、自然災害等因素對數據的影響。

⑥逆轉指標也稱反向指標,對行業運行狀況呈反向作用。其指標量值越低、行業狀況越好,反之亦然。

⑦初步季節調整指僅剔除春節等節假日因素的影響,未剔除不規則因素的影響。

豫公網安備41019702003646號

豫公網安備41019702003646號