手機資訊

手機資訊 官方微信

官方微信

2008年.我國發生的兩次嚴重自然災害以及美國次貸危機引發的全球性金融危機,給我國經濟發展造成了重大影響,GDP增長9%,低于上年4.1個百分 點。2008年我國機床工具行業產銷和利潤延續了八年的增長勢頭,繼續保持了增長態勢,但是內銷和出口均出現先揚后抑的局面,上半年基本保持穩定增長,下 半年增速明顯減緩,第四季度下滑尤為明顯。全年,金屬加工機床進口75.9億美元;出口21.1億美元;消費194.4億美元,國內市場占有率繼續提高, 達到61.0%。我國連續第七年成為世界機床第一大消費國、第一大進口國和第三大生產國;機床出口又上新臺階,世界排名比2007年提前兩名,為第六位。

一、產銷增速下半年明顯減緩,但全年保持穩定增長

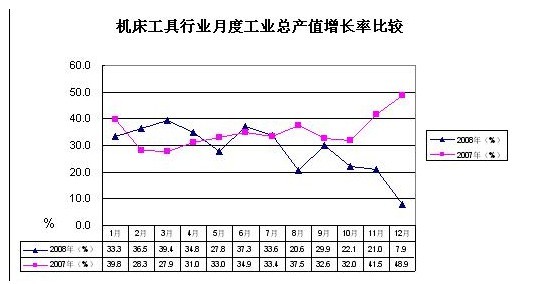

2008年上半年我國機床工具行業繼續保持較快增長態勢,為全年的穩定增長奠定了基礎。下半年增速減緩,尤其是年底,首次出現單月增幅為個位 數的情況。金切機床月產量從7月份開始連續負增長,全年產品銷售率低于去年水平。可以看出,金融危機對我國機床工具行業的影響越來越明顯。

根據國家統計局公布的機床工具行業數據,2008年4832家企業合計完成工業總產值3472.3億元,同比增長27.5%,增幅比去年同期低8個百分點;機床工具行業產品銷售產值3348.3億元,同比增長26.0%,增幅比去年同期低10.2個百分點。

全年數據顯示出行業仍有較快的增長,但是值得關注的是,無論是全行業月度數據還是我協會對部分重點企業的調研情況,都顯示出金融危機對我行業 造成影響的速度越來越快、程度越來越深。全行業第一季度工業總產值同比增長達36.6%,到第四季度同比增幅已大為降低。12月完成工業總產值320.2 億元,同比僅增長7.9%;完成銷售產值305.3億元,同比僅增長2.3%。金切機床行業12月完成工業總產值86.6億元,同比下跌13.7%;完成 銷售產值77.6億元,同比降低23.8%。我協會對近200家重點聯系企業的調查顯示,超過40%的企業在2008年完成的工業總產值低于上年水平。

機床工具行業月度工業總產值和金切機床行業月度工業總產值的變化情況見以下兩表。

2008年機床工具行業工業產品銷售率為96.4%,同比減少1.2個百分點。除鑄造機械和木工機械兩個小行業的銷售率增加了1.1和0.1個百分點 外,其它五個小行業,包括:金切機床、成形機床、機床附件、工量具、磨料磨具和其它金屬加工機械的銷售率均呈下降趨勢。其中,金切機床小行業的產品銷售率 降低了2.6個百分點。不少企業反映:缺少后續訂單是他們面臨的最大問題。

根據協會對重點聯系企業的調查,受到國內外市場不景氣的影響,今年企業庫存量高于正常年份30%,比去年同期增長了18.7%。由于企業在下半年開始采取限產甚至是停產來緩解庫存壓力,庫存量在逐月減少。

二、市場結構與規模的變化,促進產品結構調整和優化

2008年初,國家實施了從緊的貨幣政策,機床市場結構發生了變化,通用機床工具產品市場出現了萎縮,但是依靠國家重點項目的支撐,中高檔機 床市場依然火熱。隨著全球金融危機對我國經濟的影響面在后幾個月不斷擴大,大多數產品均受到影響,國內和國際市場雙雙急劇下滑。我行業企業針對這一市場變 化,及時調整生產,增加對中高端以及專用機床的生產比例,產品結構逐步優化。

2008年的數據顯示,我國機床產量增幅迅速下滑的同時銷售產值仍然繼續保持增長,機床單價和產值數控化率不斷提高。我國金屬切削機床全年 總產量為61.7萬臺,其中數控機床12.2萬臺,產量均比去年有所減少,同比降低2.4%和3.3%;成形機床總產量為14.5萬臺,同比減少 9.8%。金切和成形機床行業的產品銷售產值卻分別增長了14.0%和25.2%。根據對重點聯系企業的調查,2008年金切機床和成形機床的產值數控化 率為48.6%和49.4%,分別提升了3.7和4.1個百分點。

需要注意的是,我行業的結構矛盾并未完全解決,產值數控化率還有待提高,中高端數控機床在數控機床中的比例還比較低,而能夠滿足電力能源、 鐵路機車、航空航天、汽車制造等行業的高速、精密、多軸聯動、大型機床以及高可靠性和穩定性的機床實現產業化還有很多工作要做。因此,結構調整和產品升級 還將在很長一段時間內成為我行業企業的主要任務。

三、全球市場低迷,出口增速大幅下滑

2008年我國機床工具進出口呈現先增后降的局面,第三、四季度開始,進出口增速雙雙下降。

出口: 2008年我國機床工具出口71.3億美元,同比增長37.1%。拉動我國出口快速增長的主要產品是磨料磨具、切削工具和機床零部件,這三類產品合計出口 額33.6億美元,在機床工具出口總額中占47.2%,出口增長貢獻率達到54.0%,而金屬加工機床在總額中占29.5%,出口增長貢獻率僅為 23.6%。

受全球經濟衰退和人民幣對多種貨幣升值的影響,金屬加工機床出口從8月開始連續4個月環比下降,至12月才略有增長。全年金屬加工機床出口 21.1億美元,同比增長27.6%,增幅低于去年同期11.7個百分點。值得關注的是,金屬加工機床在前10個月(除2月外)的月度出口都穩定地保持了 2位數高速增長,11月同比增幅突然降至0,12月也僅有3.5%的增長。金切機床出口下滑是金屬加工機床出口增速減緩的主要因素,11月和12月金切機 床月度出口值連續兩個月同比負增長。顯然,金融危機對我國機床出口造成的影響在年底凸現,人民幣升值對產品在出口市場上的價格競爭力也產生了較大的不利影 響,出口企業在2009年將面臨更加嚴峻的形勢。

我國金屬加工機床出口產品結構進一步優化,數控機床占比逐漸增加,低值機床占比逐漸減少。2008年數控機床在金屬切削機床出口中占 37.7%,同比提高3.9個百分點。臺鉆、鋸床、砂輪機和拋光機等低值產品出口3.5億美元,占金切機床出口的24.2%,同比減少8.8個百分點。

進口:2008年機床工具進口總額122.9億美元,同比增長4.4%,增幅比上年回落1.3個百分點。金屬加工機床占機床工具進口總額的 60%以上,達75.9億美元,同比增長7.3%。進口額列前三位的產品依次是加工中心、磨床和特種加工機床,分別為20.9、9.9和7.4億美元,同 比增長20%、7.4%和 -0.9%。

目前,國家為鼓勵出口,提高了部分產品的出口退稅率,這將對我行業企業出口起到積極作用。在當前外貿環境下,金融危機影響日益嚴重,貿易摩 擦和爭端必然增加,很多國家和地區為保護本國、本地區企業,會通過各種壁壘或貿易原則來對外國出口企業進行貿易限制。因此,企業應繼續把出口重點放在提高 產品的附加值和優化產品結構上。同時,要抓住機遇繼續開拓新興市場,從而保證機床工具出口的穩定增長。

四、利潤增幅下滑,企業經營困難

依靠上半年的高增長,1-11月機床工具行業共實現利潤176.7億元,同比增長18.2%,增長率比去年同期低35個百分點。2008年行 業利潤同比增速呈快速下降趨勢,1-2月利潤同比增長73.7%;3-5月增長40.0%;6-8月增長22.1%,9-11月利潤同比轉為負增長,為 -4.3%。從行業角度看,金切和成形機床兩個小行業利潤同比增長僅為6.0%和9.4%,首次跌至1位數;只有鑄造和磨料磨具利潤高于行業水平。從企業 性質看,港澳臺和外商控股企業利潤總額同比均出現負增長,分別為-17.3%和-7.3%。

協會對近200家重點聯系企業調查顯示,多數企業仍在盈利,也有近17%的企業出現不同程度虧損。全年利潤總額基本與去年持平,但12月當月完成利潤同比降低了54.8%。

五、高速增長的投資應支撐產品結構調整

近年來機床工具行業投資持續快速增長,這種慣性仍在延續。2008年我行業已完成固定資產投資791.1億元,同比增長46.7%;新增固定 資產438.6億元,同比增長61.7%,遠高于全國平均數字。當前,我行業企業要關注投資方向,既要防止低水平重復建設;也要防止對熱點產品的重復投 資。為應對金融危機,我國政府實施了積極的財政政策與寬松的貨幣政策,我行業要把有效的投資用于發展自身優勢產品上;要找準市場定位,發展壯大經營實力; 要把更多的資金和精力用于逐步縮小與進口產品差距上,要在個性化產品、高端產品以及質量和服務上下功夫,企業才能可持續發展。

總之,2008年機床工具行業保持增長數據的背后并不樂觀,主要是上半年增長較快奠定的基礎,下半年增速逐漸趨緩,第四季度下滑加劇,特別是 出口,最后兩個月幾乎是零增長,形勢變化之快令人擔憂。國內外市場均受到金融危機的影響,企業新增訂單不足、銷售率下降、庫存增加,隨之而來利潤減少、流 動資金不足等困難在年底更加嚴重。

2009年,企業將面臨嚴峻的挑戰,同時,未來兩年對我行業發展也充滿了機遇。國家加速啟動多個行業振興計劃和重點項目。我行業應特別關注 汽車、船舶、鋼鐵等工業調整結構和產業振興規劃,這些行業將直接或間接為機床行業提供廣闊的市場。當前是企業深入市場調研、優化產品結構、開發需求產品、 整改產品質量、提高企業管理水平的大好時機。此外,電力及清潔能源、交通運輸、國防軍工、航空航天、油氣開采輸送、工程機械、農業機械等行業每年進口大量 機床,我行業企業應深入用戶現場,了解其制造工藝,開發出滿足用戶需求的進口替代產品,從而獲得自身的發展。

豫公網安備41019702003646號

豫公網安備41019702003646號