手機資訊

手機資訊 官方微信

官方微信

11月30日,中信大錳礦業有限責任公司發布公告,公司擬發行2012年度第一期短期融資券,其募集說明書對錳金屬行業進行了分析。

錳是一種硬而易碎的灰白色金屬,是世界上其中一種用途最廣泛及最多功能的化學元素。錳是世界上繼鐵、鋁及銅后第四大最常用的元素。錳礦石在多種礦物組合中出現,主要包括不同種類的氧化錳及氫氧化錳或含碳酸錳。

錳礦石一般按其錳含量而分為三個品位:高品位(>44%Mn)、中品位>30%Mn及<44%Mn)以及低品位(<30%Mn)。低品位礦石需要改善后才能作商業用途,而高品位錳礦石一般只需要壓碎及甄選。高品位錳礦石主要在澳洲、南非及加蓬出產,而低品位錳礦石則主要在中國、烏克蘭及印度出產。

錳是制造鋼材的必要原料,全球出產的約90%的錳都消耗于鋼材的制作當中。錳在制鋼過程中能消除硫及氧等雜質,并通過改善強度、硬度以及抗磨損度,從而改善鋼的物理特質。錳同時還能改善鋼的滾動質素及鍛造質素以及焊接力。由于目前錳還沒有出現可替代的產品,因此在可預見的未來,錳在鋼業中的用途仍無法取代。

根據中國鋼研報告,中國是世界上最大錳加工產品產品生產商之一,例如硅錳合金、高碳鐵錳、電解金屬錳、電解二氧化錳及硫酸錳。2003年以前,中國70%的錳礦石供應由國內礦產提供。自2003年起,國內鋼鐵業的快速發展大幅促進了中國國內對鐵錳合金的需求,導致中國供應狀況出現變動。由于中國國內錳礦石資源不能滿足鐵合金需求,中國開始進口大量高品位錳礦石以滿足此需求,并漸趨依賴國外錳礦石供應。

據估計每年全球已生產的錳礦石約90%用于鐵合金生產。三大鐵錳合金類別分別為高碳鐵錳、硅錳及經提煉鐵錳。制造鋼所使用之錳大部分乃屬鐵錳合金的形式。除日本的制鋼商已發展出直接使用錳礦石之技術外,鋼鐵業所使用之大部份錳礦石乃加工至金屬合金。

錳還可用于生產化學品及專門冶金產品,兩者約消耗全球已生產錳礦石10%的量。該用途的產品主要包括制造電解二氧化錳、鋰氧化錳、電解金屬錳及硫酸錳。錳的主要非冶金用途在于電池、農業飼料及殺菌劑的生產。

1、全球錳礦業概覽

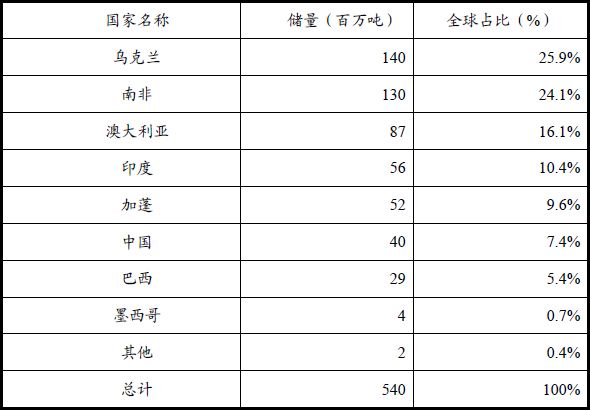

根據中信大錳礦業香港控股股東-中信大錳控股有限公司在2010年香港聯交所上市時委托AME Mineral Economics(HongKong)(「AME」)及中國鋼研科技集團有限公司所做的錳行業調研報告顯示,全球大部分錳礦石儲備在小部分國家,包括烏克蘭、南非、澳洲、印度、加蓬及中國。AME估計加蓬及中國各擁有52百萬噸及40百萬噸錳礦石儲備(金屬含量),分別占世界總錳礦石儲備9.6%及7.4%。

各國錳礦石儲備估算表

資料來源:AME報告

根據AME的報告顯示,整體上,全球錳礦石含量一般介乎35%至54%之間。AME預計隨著新高品位項目準備就緒及擴充項目增加產能,世界平均錳礦石品位仍將有提升空間。

全球錳礦石的生產主要集中在中國、澳洲、南非、印度、加蓬、巴西及烏克蘭等國家。2009年,全球錳礦石產量達到4,130.79萬噸,上述七國錳礦石產量占全球錳礦石產量的比例接近90%。2010年全球錳礦石產量達到4,700萬噸,比2009年增長了13.80%。

歷年各國錳礦石產量估算表 單位:百萬噸

數據來源:AME報告

全球錳礦石的產能集中度較高,必和必拓(BHPBilliton)、南非聯合礦業公司(UnitedManganeseofKalahari)和巴西淡水河谷公司(CVRD)控制錳礦產能合計超過1,600萬噸。2009年,全球錳礦消費量(金屬量)為1,186.1萬噸,中國消費量為697.61萬噸,占全球消費總量的58.82%,全球錳礦市場基本處于供求平衡的狀態。

2009年全球錳礦消費情況

數據來源:全國錳業技術委員會

錳鐵合金是錳礦石最主要的消費領域,全球90%以上錳礦石用于錳鐵合金的生產,其余10%錳礦石產量主要用于錳的氧化物和錳鹽的生產。

2、中國錳行業

我國已探明錳礦儲量6.88億噸,其中廣西占38%、湖南占22%、云南占12%、貴州占11%、重慶占6%、遼寧占6%、湖北占2%、陜西占2%、新疆占1%。2010年,中國國內錳礦年消耗量突破3000萬噸,其中進口錳礦突破1000萬噸,主要用于鋼鐵工業。中國國內的錳礦石生產品位較低,約20-25%,但中國進口較高品位的錳礦石具有一定的成本優勢。根據發行人境外控股股東上市時委托中國鋼研所做的調查報告顯示,國內目前有超過600家國營、鄉村和私營錳礦礦區,大部分為從事地下開采業務,僅有少部分大型礦區采用露采的模式。露采的成本要較地下運營要低,因此造成了國內的錳礦生產成本一般高于國際上。近年,超過80%的中國國內錳礦石生產來自于小型或中型礦區。

中國在2009年的錳礦石產量已經超過1,000萬噸,從2004年至2009年年復合增長率達到了11.2%。近年,雖然大部分錳生產國家的錳礦石產量增長相對平穩或有所下降,但中國已經冒起成為主要錳礦石生產國之一。中國近期錳產量的增加主要是因為中國對鋼材的需求大幅上升所導致。中國國內對錳礦石的需求已經超過了國內的供應,中國近年的錳礦石進口基本都超過1,000萬噸。2010年,中國錳礦年消耗量突破3,000萬噸,其中進口錳礦突破1,000萬噸,主要用于鋼鐵工業。2010年錳礦石消耗量(按重量計)分布:錳系鐵合金50.72%、金屬錳41.64%、電解二氧化錳3.8%,其他3.84%。

國內資源分布情況表 單位:萬噸

數據來源:國土資源部統計年報

錳礦石無公開大宗交易的固定市場,其價格一般根據交易合約確定。掌握錳礦資源的國際大公司(如BHPBilliton)作為市場領導者定期發布礦石價格,買賣雙方參照該價格,經過協商確定單筆合約的成交價。

中國進口錳礦石數量很大,但在國際市場上議價能力較低,只能被動接受賣家發布的價格,故國際市場錳礦石價格是決定國內市場錳礦石價格的主要因素。國內生產的錳礦石價格也是參考進口錳礦石的價格根據自身品位確定。目前,由于中國市場對錳礦石需求的波動較大,澳洲供應商每季度向中國錳礦石采購方發布一次價格,一般以錳礦石(含錳45%)的到岸價格確定。

3、錳加工產品概覽

錳礦石的加工產品主要包括電解金屬錳、電解二氧化錳及錳鐵合金,同時還包括鋰錳二氧化物等多種化學物及化合物。錳加工產品廣泛應用于多個行業,從制鋼業到合金硬化劑、電子設備、電池、動物飼料及農業殺菌劑。根據中國鋼研報告,中國是世界上最大的硅錳合金、高碳鉻鐵、電解金屬錳、電解二氧化錳、硫酸錳及其他下游錳產品生產商。根據中國鋼研報告顯示,目前中國國內90%的錳鐵合金生產商都不擁有屬于自身的錳礦礦區,中信大錳是少數擁有錳礦資源的錳鐵合金生產商(約10%)之一。隨著中國國內錳礦資源逐漸消耗,擁有上游礦區的公司比例預計會進一步下降。

電解金屬錳

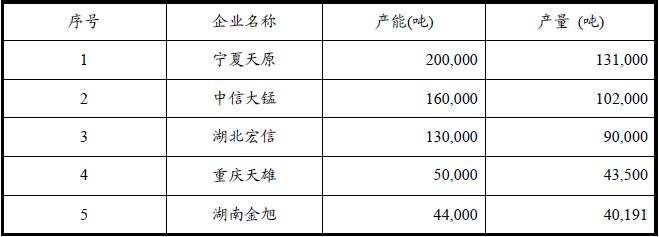

2011年國內電解金屬錳行業經受了環境治理、礦山整治、夏季限電、替代品大量上市以及歐債危機等國內外不利因素影響,在技術改進、結構調整、產能產量等方面取得了較好的成績。截至2011年末,全國電解金屬錳的總產能達到了240萬噸,全國生產廠商約160家。

國內電解金屬錳的產能情況表

數據來源:中信大錳自行統計

2011年國內前五大電解金屬錳名單

數據來源:全國錳業技術委員會

“十、五”期間電解金屬錳產量由2000年12.3萬t增加到2005年的56.64萬t,出口由9.29萬t增加28.4萬t,(出口量占總產量50%以上),“十一、五”產量由2006年73萬t增加到2011年的148萬t以上,而出口卻由2007年的31萬t逐漸減少到2011年的16.2萬t。這說明在“十一、五”期間中國電解金屬錳工業已由以出口為主轉向了內銷為主,接近90%的電解金屬錳已用于國內國民經濟的發展,這是一個非常重要的轉變。

2011年電解金屬錳價格前三季度比較平穩,第四季度受歐債危機和國內政策調整的影響價格大幅下滑,由19,000元/t下跌至15,000元/t,創近幾年新低,到今年二月底仍在15,400左右徘徊,綜觀今年國內、外經濟形勢,全年的價格預計會在低位震蕩。

4、鋼鐵行業概覽

根據調查報告顯示,近年全球生產的錳約90%都用于鋼材的生產,因此錳的需求量與鋼材的產量密切相關,而鋼材產量與工業產量及國內生產總值增長密切相關。鋼材生產為錳鐵合金的主要需求來源,除了用于鋼材生產外,錳鐵合金的用途較少。電解金屬錳的需求也與鋼合金,尤其是不銹鋼的生產有關。

中國在全球鋼材生產、消耗及貿易方面舉足輕重。鋼鐵工業屬于典型的周期性行業,其發展與宏觀經濟發展的正相關性非常明顯。中國目前以及未來很長一段時間都將處于工業化和城市化進程中,因此固定資產投資以及成為中國鋼鐵業發展的主要動力,中國已連續多年成為世界最大的鋼鐵生產和消費國。

2005-2007年以來,受下游建筑、機械制造、汽車、造船、鐵道、石油及天然氣、家電、集裝箱等行業增長的拉動,中國鋼材表觀消費量保持了不低于15%的增長速度。受2008年經濟危機影響,我國的鋼材產量首次出現了增速減緩。隨著國家“四萬億”經濟拉動計劃的出臺,經濟有所回暖,鋼材產量繼續保持快速增長。整體看來,在國內外需求的帶動下,我國鋼鐵行業的生產規模不斷擴大,國內鋼材的產量連續多年以兩位數的速度高速增長,但同時產能過剩、節能減排、貿易摩擦等都將會對鋼鐵行業產生負面影響。

豫公網安備41019702003646號

豫公網安備41019702003646號